Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

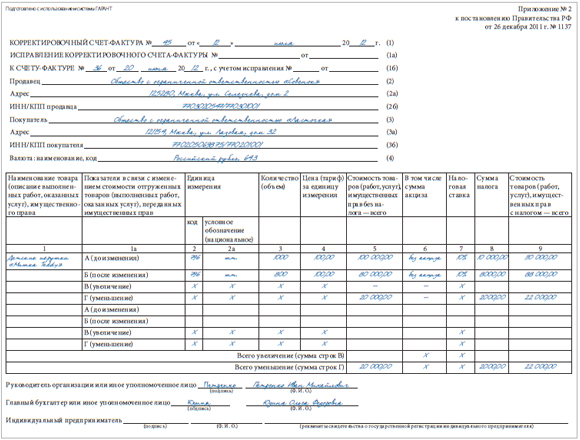

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Организация реализует фармацевтические препараты через аптечный пункт и применяет ЕНВД. Почти все поставщики работают с НДС. Какие документы организация должна оформлять при возврате товара поставщику?

Рассмотрев вопрос, мы пришли к следующему выводу:

При возврате товара поставщику организация должна выписать в двух экземплярах товарную накладную по унифицированной форме N ТОРГ-12. Один экземпляр необходим для того, чтобы списать с учета возвращаемый товар, второй — передается бывшему продавцу.

Счет-фактуру в адрес бывшего продавца, а ныне покупателя, выставлять не следует. Продавец примет НДС к налоговому вычету на основании своего корректировочного счета-фактуры.

Обоснование вывода:

По договору купли-продажи продавец передает товар в собственность другой стороне, а покупатель принимает и оплачивает его (п. 1 ст. 454 ГК РФ). Это положение имеет силу и в отношении договора поставки товаров (п. 5 ст. 454 ГК РФ). Как правило, право собственности на товар переходит от продавца к покупателю в момент его передачи (ст. 223 ГК РФ).

ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен, к ним относятся поставка товара:

— в количестве меньшем, чем установлено договором купли-продажи (ст. 465 и 466 ГК РФ);

— в ассортименте, не соответствующем договору купли-продажи (ст. 467 и 468 ГК РФ);

— ненадлежащего качества (ст. 469 и 475 ГК РФ);

— в нарушенной таре или упаковке (ст. 481 и 482 ГК РФ);

— несоответствующей комплектации (ст. 479 и 480 ГК РФ).

Если товар возвращается продавцу по перечисленным обстоятельствам, то можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в такой ситуации происходит частичное или полное расторжение договора поставки (купли-продажи). Таким образом, из норм ГК РФ следует, что при возврате некачественного товара покупателем поставщику реализации данного товара не происходит.

При этом в соответствии со ст. 421 ГК РФ стороны вправе включать в договор любые условия, не противоречащие действующему гражданскому законодательству, в том числе и условие о возврате качественного товара, в силу каких-либо причин не реализованного покупателем.

Если покупатель возвращает продавцу оприходованный качественный товар (право собственности на который перешло к покупателю), то необходимо учитывать, что обязательства продавца по договору купли-продажи при поставке качественной продукции в данном случае считаются надлежащим образом исполненными.

При этом возврат качественного товара, при условии надлежащего исполнения продавцом своих обязанностей, осуществляется покупателем только по соглашению с продавцом (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ).

Иными словами, если обязательство по передаче товара продавцом исполнено, товар принят покупателем и право собственности на товар перешло к нему (напомним, что по общему правилу, установленному п. 1 ст. 223 ГК РФ, право собственности у приобретателя вещи по договору возникает с момента ее передачи), обязанность покупателя передать товар продавцу и обязанность продавца принять товар может быть связана только с совершением между сторонами новой сделки, в рамках которой лицо, выступавшее в ранее заключенном договоре в качестве продавца, будет покупателем, а лицо, выступавшее в качестве покупателя, — продавцом. Это означает не прекращение прав и обязанностей по ранее заключенному договору поставки (купли-продажи), а заключение нового договора поставки (на практике иногда именуемого договором «обратного выкупа» товара).

В соответствии со ст. 39 НК РФ для целей налогообложения передача права собственности на товары признается реализацией.

Согласно ст. 346.27 НК РФ под розничной торговлей в целях налогообложения в виде ЕНВД понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

При этом представители финансового ведомства высказывают мнение, что если покупателем, который возвращает товар, является организация, уплачивающая ЕНВД и не являющаяся плательщиком НДС (п. 4 ст. 346.26 НК РФ), то операция по возврату товара, как и по его закупке, осуществляется в рамках деятельности, переведенной на ЕНВД.

Так, в письме Минфина России от 16.07.2012 N 03-11-06/3/47 приводятся разъяснения, что деятельность в области розничной торговли, помимо реализации товаров на основе договоров розничной купли-продажи, предполагает также проведение закупок данных товаров. Закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. В связи с этим операции по возврату продукции изготовителю в соответствии с договором поставки у организации, признаваемой плательщиком единого налога на вмененный доход в отношении розничной торговли, облагаться налогами в рамках иных режимов налогообложения не должны (смотрите также письма Минфина России от 27.03.2007 N 03-11-04/3/90, от 15.05.2009 N 03-11-06/3/136, от 16.11.2010 N 03-11-11/300).

В соответствии с п. 1 и п. 4 ст. 168 НК РФ в первичных учетных документах отдельной строкой сумма налога выделяется только плательщиком НДС.

В силу п. 4 ст. 346.26 НК РФ организации, являющиеся плательщиками единого налога на вмененный доход, не признаются плательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

В связи с этим при возврате товаров покупатели, применяющие систему налогообложения в виде ЕНВД, счета-фактуры не выставляют и сумму НДС в первичных учетных документах отдельной строкой не выделяют.

В целом завершение процедуры передачи товара, и, соответственно, перехода прав собственности на него, определяется по мере подписания первичных документов, подтверждающих соблюдение условий приемки-передачи товара.

При возврате товара покупатель должен выставить бывшему продавцу товарную накладную унифицированной формы ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132), которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации, а также является основанием как для списания, так и для их оприходования.

Таким образом, документом, подтверждающим списание с учета возвращенных товаров покупателем и принятие их на учет организацией-продавцом, будет являться только товарная накладная по форме ТОРГ-12 с пометкой «возврат».

Учитывая положения п. 3 ст. 168 НК РФ, организации-продавцу при возврате ей качественных товаров организацией-покупателем, являющейся плательщиком ЕНВД, следует выставить корректировочный счет-фактуру в порядке, установленном постановлением Правительства Российской Федерации от 26.12.2011 N 1137, не позднее пяти календарных дней считая со дня составления покупателем документов, свидетельствующих о возврате товара (смотрите письма Минфина России от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шпилевая Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

2 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

«Единый налог на вмененный доход: бухгалтерский учет и налогообложение», 2007, N 3

Предлагаемая вниманию читателей статья в первую очередь будет интересна налогоплательщикам, применяющим специальный налоговый режим в виде уплаты ЕНВД, которые в процессе своей деятельности возвращают товары поставщику. Кроме того, без внимания не останется и другая сторона сделки — продавец товаров. Поводом для написания данного материала стали последние письма финансового ведомства, которые свидетельствуют о смене первоначальной позиции чиновников в отношении указанных операций.

Немного о прошлом

Фирмы, переведенные на уплату ЕНВД, нередко возвращают поставщику приобретенный ими ранее товар. Основанием для этого могут быть не только нормы Гражданского кодекса , но и другие причины, например отсутствие спроса на товар. Последняя до недавнего времени приносила «вмененщикам» немало хлопот, ведь, по мнению финансового ведомства (Письмо от 11.03.2005 N 03-06-05-05/23) , возврат покупателем качественного товара поставщику (из-за отсутствия покупательского спроса на данный товар) безналичным путем является самостоятельным видом предпринимательской деятельности, результат от которой подлежит налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных гл. 26.2 НК РФ «Упрощенная система налогообложения».

Напомним, в случае невыполнения условий заключенного договора купли-продажи, касающихся процедуры передачи товара, покупатель имеет право вернуть полученный товар. Возврат возможен, если продавец не передал в срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ); если передано меньшее количество товара, чем предусмотрено договором (п. 1 ст. 466 ГК РФ); если товар передан в ассортименте, не соответствующем договору (п. 1 ст. 468 ГК РФ); если существенно нарушены требования к качеству товара или обнаружены неустранимые недостатки или требующие несоразмерных затрат для их устранения (п. 2 ст. 475 ГК РФ), в том числе нарушены требования к таре (п. 2 ст. 482 ГК РФ); если продавец не исполнил в разумный срок требование о доукомплектовании товара (п. 2 ст. 480 ГК РФ).

Вывод, сделанный Минфином, можно было распространить и на следующие за 2005 г. периоды, так как Федеральный закон от 21.07.2005 N 101-ФЗ, внесший в определение розничной торговли существенные корректировки, не изменил ситуацию: возврат товара поставщику не может быть отнесен к розничной торговле, а значит, и к деятельности, подпадающей под обложение ЕНВД.

Другими словами, возвращая товар, «спецрежимник», не желающий вступать в споры с контролирующими органами , должен был организовать раздельный учет по таким видам деятельности со всеми вытекающими отсюда последствиями (увеличение нагрузки бухгалтера, распределение общехозяйственных расходов, зарплаты персонала на облагаемую и не облагаемую ЕСН, заполнение деклараций по другим налогам кроме ЕНВД и т.п.).

С мнением финансистов можно было не согласиться, аргументировав свою позицию следующим образом. В соответствии со ст. 2 ГК РФ под предпринимательской понимается деятельность, направленная на систематическое получение прибыли (в рассматриваемом случае — от продажи товаров). Однако возврат товаров, во-первых, не является систематическим явлением, во-вторых, прибыли покупателю не несет (подробнее об этом читайте в статье Ю.Г. Кувшинова «Возврат товара поставщику» в журнале «ЕНВД: бухгалтерский учет и налогообложение», 2006, N 1).

Неприятности в данной ситуации ожидали и поставщиков товаров. Отгружая продукцию, они начисляли на реализацию НДС. Но как воспользоваться вычетом в случае возврата («обратной» реализации) качественного товара, ведь бывший покупатель не является плательщиком НДС, поэтому счет-фактуру выставлять не обязан? Означает ли это, что продавец, заплатив НДС с реализации, не сможет принять к вычету «входной» налог?

Волноваться не стоит

К счастью, финансовое ведомство дало разъяснения, которые не могут не обрадовать налогоплательщиков. В Письме от 07.03.2007 N 03-07-15/29 (доведено до сведения территориальных налоговых органов Письмом ФНС России от 23.03.2007 N ММ-6-03/233@) указано, что поставщику товара в подобных случаях надо поступать так: выставленный при отгрузке счет-фактуру можно скорректировать (независимо от того, были товары приняты на учет покупателем или нет). При этом вносить изменения в Книгу продаж и налоговую декларацию не требуется. Другими словами, перерасчеты с бюджетом не производятся, а основанием для применения вычета (в сумме налога, относящейся к стоимости возвращенного товара) по п. 5 ст. 171 НК РФ и внесения записей в Книгу покупок служит исправленный счет-фактура.

Поскольку указанное Письмо содержит общие правила и налоговые органы направили его для сведения и использования в работе, применение на практике данных разъяснений освобождают налогоплательщиков от штрафов и пеней (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ).

К сведению: если поставщику товара возвращается вся отгруженная продукция, то он должен отразить в Книге покупок полную стоимость товара и соответствующую ей сумму НДС.

Заметим, ранее финансовое ведомство высказывало подобную точку зрения — об исправлении счетов-фактур, которые выставлены при отгрузке товаров (Письмо от 14.07.2005 N 03-04-11/162), однако она была изложена не так подробно. Кроме того, данные разъяснения вели к предположению, что речь идет о возврате товара по причинам, предусмотренным Гражданским кодексом (см. также Письма Минфина России от 03.10.2005 N 03-04-14/18, от 30.09.2005 N 03-04-11/256).

Однако мы отвлеклись от основного вопроса: какие налоговые последствия влечет возврат качественного товара покупателями-«спецрежимниками»? Как отметили финансисты, выставлять счет-фактуру на «обратную» реализацию (даже если товар был принят на учет) «вмененщик» не должен. Иными словами, «другой» деятельности, облагаемой традиционными налогами, у налогоплательщика не возникает. Данное мнение подтверждено Письмом Минфина России от 27.03.2007 N 03-11-04/3/90, согласно которому деятельность в области розничной торговли, помимо реализации товаров на основе договоров розничной купли-продажи, предполагает также проведение закупок данных товаров. Закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. В связи с этим операции по возврату продукции изготовителю в соответствии с договором поставки у организации, признаваемой налогоплательщиком ЕНВД в отношении розничной торговли, облагаться налогами в рамках иных режимов налогообложения не должны.

Пример. ООО «Комета» ведет розничную торговлю и уплачивает по данному виду деятельности вмененный налог. Площадь торгового зала в магазине организации составляет 120 кв. м.

В январе 2007 г. ООО «Комета» получило от поставщика продукцию на сумму 115 000 руб. По условиям договора поставки право собственности на товар переходит к покупателю в момент его отгрузки. Кроме того, по соглашению сторон в договоре предусмотрена возможность возврата товара по цене его закупки (в случае отсутствия спроса на него). Остатки товара на сумму 35 000 руб. организация вернула поставщику в конце марта 2007 г.

Базовая доходность для стационарной розницы составляет 1800 руб/мес. Коэффициент-дефлятор К1, установленный на 2007 г. (с учетом Письма Минфина России от 29.05.2007 N 03-11-02/151), — 1,096. Коэффициент базовой доходности К2, определяемый нормативным правовым актом муниципального образования, где ведет свою деятельность ООО «Комета», равен 0,7.

За I квартал ООО «Комета» уплатит в бюджет ЕНВД в сумме 74 572 руб. (1800 руб/мес. x 120 кв. м x 3 мес. x 1,096 x 0,7 x 15%).

При этом организация не выходит за рамки «вмененного» режима, то есть операция возврата товара не подлежит дополнительному налогообложению.

Кроме того, на основании Письма Минфина России от 03.04.2007 N 03-07-11/93 также можно сделать вывод о том, что возврат товара не квалифицируется как самостоятельная сделка с последующим взаимозачетом. Напомним, в данном случае финансисты ответили на вопрос налогоплательщика о том, следует ли перечислять «живыми» деньгами НДС, если условиями договора поставки предусмотрен возврат качественного, не реализованного и не оплаченного покупателем по окончании сезона товара. В данном случае, утверждает Минфин, особые правила п. 4 ст. 168 НК РФ не действуют. Согласно п. 5 ст. 171 Кодекса, в случае возврата товаров покупателем суммы налога, предъявляемые продавцом товаров покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычетам, а не покрываются за счет средств покупателя товаров.

Итак, подведем итог: возврат товаров (в соответствии с нормами Гражданского кодекса или по другим причинам) для плательщиков ЕНВД не является самостоятельным видом деятельности, влекущим определенные налоговые последствия. Продавец товара (независимо от того, приняты на учет покупателем-«вмененщиком» товары или нет) может воспользоваться налоговым вычетом (п. 5 ст. 171, п. 4 ст. 172 НК РФ) на основании исправленного в соответствии с п. 29 Правил счета-фактуры. Данные исправления должны предусматривать корректировку количества и стоимости отгруженных товаров. При этом в исправленном счете-фактуре следует дополнительно указать количество и стоимость возвращенных товаров.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 N 914.