Узнайте, нужно ли сдавать баланс при ЕНВД, нужно ли вести бухучет при ЕНВД. Советы и мнения экспертов.

Ответ:

Нужно ли сдавать баланс при ЕНВД для индивидуальных предпринимателей? Однозначно, нужно. никто не отменял обязательное ведение баланса.

Индивидуальные предприниматели, особенно те, кто новичок в бизнесе, часто задаются вопросом, нужно ли сдавать 3-НДФЛ? Согласно ст. 346.32 НК РФ отчет сдается каждый квартал до 20-го числа месяца, следующего за отчетным периодом. Оплата налога происходит до 25-го числа. За І квартал 2015 года предусмотрена новая форма декларации. Сдать ее можно и по доверенности, переслав почтой или через Интернет. Если ИП держит наемных работников, тогда ко всему прочему еще сдаются отчеты о взносах за каждого сотрудника в Пенсионный фонд и Фонд социального страхования, отчет о численности работников. В случае, если деятельность не ведется некоторое время или отсутствует доход, все равно требуется ежеквартальная декларация и налог. Для подтверждения работы ИП на ЕНВД в 2015 году сдавать какие-либо подтверждения в налоговую инспекцию нет необходимости.

ООО также обязательно сдает отчетность, а следовательно, и ведется баланс, в которую входят сведения о количестве и самих сотрудниках, а также ежегодная бухгалтерская отчетность.

Нужно ли вести бухучет при ЕНВД: все аспекты

Немало индивидуальных предпринимателей задается вопросом: нужно ли вести бухучет на ЕНВД? Если речь идет о юридическом лице на ЕНВД, тогда ведение бухгалтерского учета обязательно. ИП на ЕНВД же освобожден от ведения бухучета и книги доходов и расходов, но с него требуют ведение кассовой дисциплины и ее документальное оформление. Так как оплата налога и сдача налоговой отчетности обязательны, тогда придется озаботиться сохранением документов, в которых указаны доходы и расходы за определенный промежуток времени. Хотя законодательного требования в расходной книге нет, но для удобства ведения предпринимательской деятельности и внутреннего учета ею можно обзавестись. Если ИП содержит наемный персонал, придется сдавать по каждому сотруднику отчет в Пенсионный фонд и Фонд социального страхования. Поэтому все равно придется фиксировать выдачу заработной платы, страховых взносов и ведение лицевых счетов.

Т.е., выходя из вышесказанного, индивидуальный предприниматель на ЕНВД законодательно не обязан вести бухгалтерский учет, но, в связи с налоговой отчетность, все равно придется заниматься облегченным вариантом, не таким строгим, как требуется с ООО.

Индивидуальные предприниматели – это физические лица, которые зарегистрированы в установленном порядке и осуществляют предпринимательскую деятельность без образования юридического лица, а также главы крестьянских (фермерских) хозяйств (п. 2 ст. 11 НК РФ, п.п.1,5 ст. 23 ГК РФ).

А планируется ли отмена отчетности для индивидуальных предпринимателей?

01.03.2018 в Послании к Федеральному Собранию Президент РФ Путин В.В. высказал пожелание, чтобы ИП, которые используют цифровые сервисы (в т.ч. включающие применение к предпринимателям дистанционных методов контроля), нужно вообще освободить от отчётности, сделать для ИП уплату налогов простой автоматической транзакцией. А для предпринимателей, применяющих ККТ, необходимо существенное упрощение налоговой отчётности. Но решение поставленных задач, конечно, потребует времени. И об одномоментной отмене отчетности для предпринимателей речь в настоящее время не идет.

Какую отчетность сдавать ИП?

Напомним, что ИП могут не вести бухгалтерский учет (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Поэтому и бухгалтерскую отчетность они сдавать не обязаны.

Однако налоговую и статистическую отчетность ИП представлять должны. Какую именно налоговую отчетность сдавать и с какой периодичностью, зависит от применяемого налогового режима.

Так, ИП на общем режиме представляют по итогам года налоговую декларацию по налогу на доходы физических лиц (форму 3-НДФЛ ), а ежеквартально также сдают НДС-декларации.

Предприниматели на ЕНВД каждый квартал сдают декларации по вмененке, а ИП на УСН декларацию по упрощенке представляют лишь в конце года.

При применении патентной системы налогообложения декларация не представляется вовсе.

Если у ИП есть работники, то ему придется также отчитываться по ним. Потребуется сдавать Расчет по страховым взносам, форму 4-ФСС, формы СЗВ-М и СЗВ-СТАЖ, а также отчитываться по исчисленному и удержанному НДФЛ (формы 6-НДФЛ и 2-НДФЛ ).

Несмотря на то, что от многих форм статистической отчетности ИП освобождены, некоторые статформы им все же придется составлять. Узнать перечень форм статотчетности, которые конкретному предпринимателю нужно сдавать, можно через специальный сервис Росстата.

Добавлено в закладки: 0

ИП является особой категорией предпринимательского образования. Порядок учета итогов хозяйственной деятельности здесь регламентируется иначе, чем у иных коммерческих структур. По общим правилам ИП не ведет бухгалтерский учет, соответственно ему не нужен баланс. Рассмотрим почему.

Положения законодательства

Однако обязательство по формированию учета для ИП закреплено нормами налогового законодательства. В свою очередь пункт 2 статьи 54 Налогового Кодекса закрепляет ссылку на положение Министерства Финансов. Поэтому основным нормативным актом, устанавливающим правила учета у ИП, является специальный порядок, закрепленный распоряжением Минфина от 13.08.2002 № 86н.

Пункт 4 данного Порядка определяет, что учет в ИП производится в особой Книге (КУДиР). Следовательно, на вопрос нужно ли ИП сдавать баланс, ответ однозначно нет.

Но стоит отметить, что КуДиР не имеет единого образца в зависимости от системы налогообложения. Может возникнуть закономерный вопрос, нужно ли сдавать баланс ИП при УСН или ЕНВД. Так, для УСН установлен свой образец КуДиР, а баланс нет, а на ОСНО свой. Так что нужно ли ИП на ОСНО сдавать баланс или нет, имеет также отрицательный ответ.

Однако обязанность по ведению бухгалтерского учета не распространяется лишь на тех предпринимателей, которые облагаются налогом по особой системе. Тогда как в общем порядке баланс требуется, но только в статистику, в целях ведения статистических документов, а не в целях налогообложения. При этом в личных целях любой ИП может вести учет бухгалтерской документации.

На видео: Бухгалтерский баланс и пояснения к нему; отчет об изменениях капитала

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

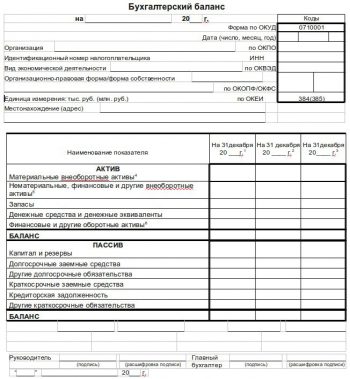

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

![]()

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Учет и налогообложение ИП на ЕНДВ

Каким образом и нужно ли ИП сдавать баланс за 2016 либо за иной период?

Если рассматривать обязанность вести учет в целях налогообложения, то в пункте 4 статьи 346.26 НК РФ предусмотрено, что ИП на ЕНВД освобождены от следующих видов налогов:

Учет налоговой базы осуществляется согласно налоговой декларации, которая подается в ФНС по месту регистрации ИП (ст.80 НК РФ). Подобная отчетность сдается по всем видам налогов, которые платит хозяйствующий субъект, если иное не предусмотрено законом. Это и является ответом на вопрос, нужно ли ИП сдавать бухгалтерский баланс или нет. Однако декларация не является балансом. Поэтому нужно ли ИП на ЕНВД сдавать баланс или нет, предприниматель решает самостоятельно.

Но, вести бухучет ИП в полном смысле этого слова невозможно. Ведь расчетный счет или иной счет в банке является собственностью предпринимателя, откуда он может брать деньги в любое время. Указанные правила действуют лишь в целях налогообложения, а баланс на ИП составляется исключительно по его желанию. Это правило касается и ИП на ЕНВД, несмотря на особый порядок ведения налоговой отчетности.

Вместе с тем законодательством предусмотрен упрощенный вариант баланса, который могут составлять хозяйствующие субъекты, у которых оборот не более 400 млн. руб. в год и работает не более 100 сотрудников. То же самое касается предпринимателей, которые осуществляют деятельность без работников вовсе.

На видео: Активы и Пассивы | Азбука.Богатства

Упрощенный баланс

Любой бухгалтерский баланс состоит из активов и пассивов.

Если вопрос рассматривать с такой позиции, что баланс состоит из следующих частей:

- Шапка документа. В ней указываются данные ИП, вид осуществляемой деятельности, адрес регистрации.

- В часть активов вписываются все материальные и нематериальные активы, запасы по всем ТМЦ, которые используются в деятельности и учитываются в обороте ИП.

- В пассиве указываются неиспользуемый капитал, резервные средства, задолженности ИП.

- В утвердительной части необходимо поставить ФИО и подпись ИП, дату составления баланса.

Как видно, главная сложность в составлении баланса заключается в равенстве активов и пассивов. При выявлении разницы необходимо остаточные средства распределить в качестве прибыли или убытков, но показатели актива и пассива должны быть равны.

Обязанность по ведению бухгалтерского баланса для ИП не предусмотрена, однако большинство предпринимателей предпочитают его составлять, чтобы учитывать эффективность своей деятельности, фиксировать прибыль и убытки.