Как перевести деятельность интернет — магазина ( наш основной ОКВЭД 47.91) на систему налогообложения ЕНВД?

Мы арендуем помещение в МО, мы можем завести ОКВЭД «Розничная торговля». Можно ли деятельность интернет-магазина выдавать за розничную торговлю? Как это можно отследить со стороны налоговых органов?

Ответы юристов ( 2 )

- 10,0 рейтинг

- 8994 отзыва эксперт

Можно ли деятельность интернет-магазина выдавать за розничную торговлю? Как это можно отследить со стороны налоговых органов?

Здравствуйте. Выдавать за розничную торговлю интернет-магазин не получится.

НК РФ Статья 346.27. Основные понятия, используемые в настоящей главе

Для целей настоящей главы используются следующие основные понятия:

… розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К данному виду предпринимательской деятельности не относится реализация… товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети).

При этом у Вас может быть два вида — и розница и интернет-торговля. При раздельном учете по рознице сможете пользоваться ЕНВД.

- 10,0 рейтинг

- 1415 отзывов эксперт

Деятельности интернет-магазина не получится выдать за розничную торговлю.

В противном случае. вы совершаете налоговое правонарушение, которые регламентированы Главой 16 Налогового Кодекса РФ.

О том как Налоговики смогут это отследить: может быть совершена контрольная закупка на Вашем сайте. Кроме того, для выявления нарушений налогового законодательства фискальные органы (налоговики) постоянно мониторят интернет.

При этом именно на розничную торговлю Вы вправе использовать ЕНВД, но для этого у Вас по розничной торговле и по продажам через интернет-магазин должен быть раздельный учет.

Реализация товаров через интернет-магазин – перспективный и быстро развивающийся вид розничной торговли. Основное его преимущества – широкая покупательская база, ведь клиентами интернет-точки могут быть жители разных регионов РФ и даже иностранные граждане. Кроме того, дополнительный приток клиентов обеспечивает удобство покупки: для того, чтобы выбрать и приобрести товар не нужно посещать стационарную торговую точку, заказать и оплатить покупку можно, не выходя из дома.

В связи со стремительным развитием данного вида торговли все больше организаций и ИП создают интернет-площадки для реализации товаров онлайн. Налогообложение интернет-магазина – один из основных вопросов, волнующих предпринимателей и юрлиц, работающих в сфере онлайн-продаж. Сегодня мы поговорим о том, может ли торговая интернет-площадка использовать ЕНВД. Также мы рассмотрим прочие виды налоговых режимов, применимых для интернет-магазинов.

Интернет-магазин: понятие, специфика работы

Под интернет-магазином понимают веб-сайт, с помощью которого продавец предлагает покупателю различные товары, в том числе их заказ, оплату, доставку. Главный критерий, отличающий онлайн-площадку от обычного магазина – отсутствие торгового зала или точки. Данный фактор является неоспоримым преимуществом для покупателя, так как купить товар можно практически моментально, не выходя при этом из дома.

Существенные преимущества интернет-реализации имеют и предприниматели, ведущие подобного рода деятельность. Вот основные из них:

Стоит отметить, что определенные сходства между интернет-торговлей и реализацией через торговые точки все-таки существуют. К примеру, в обоих случаях контролем процесса реализации, объема продаж, оформлением доставки и т.п. занимается менеджер. Также при реализации товара любым из способов (в том числе онлайн) покупатель получает все необходимые документы (товарный чек, гарантия, при необходимости – счет-фактура и т.п.).

|

Кто и как может применять ЕНВД: инфографика

На рисунке ниже мы рассмотрим кто может использовать данный специальный режим и какие преимущества ведения на нем деятельности.

|

Интернет-магазин и ЕНВД

Реализация товара через интернет является одним из видов хозяйственной деятельности, а, следовательно, подлежит налогообложению. Большинство интернет-площадок используют ОСНО и УСН. Использование ЕНВД для онлайн-продаж законом не предусмотрено, подробнее об этом – ниже.

- минимальная отчетность (подача декларации единоразово по истечению года);

- нет необходимости вести учет доходов и расходов, оформлять и сохранять подтверждающие документы, так как расчет налога производится исходя из показателей плановой (предполагаемой) доходности.

- Вы реализуете товары через торговую сеть. В данном случае допустима продажа непосредственно в торговых залах, а также через сеть без торговых площадок;

- Ваша организация осуществляет продажу через ларьки, прилавки, контейнеры и прочие объекты, не относящиеся к стационарной торговой сети. К этой категории также относится реализация по принципу развозной/разносной торговли.

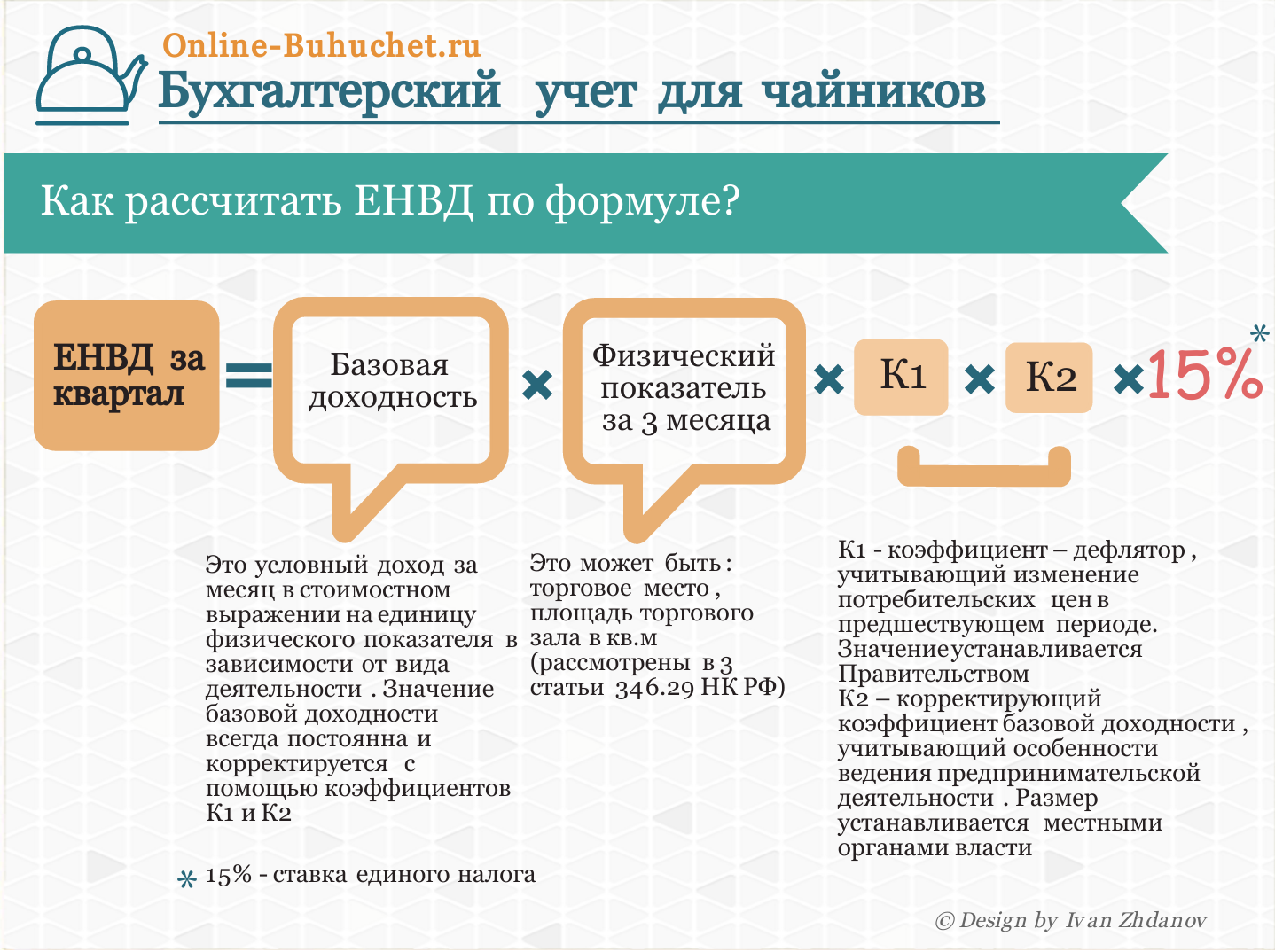

- плановая доходность (показатель фиксируется на законодательном уровне в рамках определенного региона и вида деятельности);

- физический показатель (для торговли – площадь торгового зала, места, для разносной реализации – количество сотрудников);

- корректирующие коэффициенты (фиксируются законодательно);

- ставка налога 15% (неизменна для всех регионов и видов деятельности).

- до 14.04.16 площадь киоска составляла 3,3 кв. м;

- с 14.04.16 киоск был расширен до 6 кв. м, после чего его площадь не менялась.

| Месяц | Расчет | Результат |

| Апрель | 9.000 * 1 торговое место * 1,798 * 0,4 | 6.473 руб. |

| Май | 1.800 * 6 кв. м * 1,798 * 0,4 | 7.767 руб. |

| Июнь | 1.800 * 6 кв. м * 1,798 * 0,4 | 7.767 руб. |

| Итого за 2 кв. 2016 | 6.473 руб. + 7.767 руб. + 7.767 руб. | 22.007 руб. |

- отсутствует стационарная торговая сеть, посредством которой покупатель приобретает товар;

- заказ товара оформляется дистанционно (по телефону или через онлайн-заявку);

- товар доставляется почтой, а не получается покупателем на месте в магазине.

Исходя из вышеизложенного, законодательно обоснованным считается тот факт, что интернет-торговля не признается розничной, а, следовательно, не подпадает по ЕНВД. Данная позиция неоднократно подтверждена письмами Минфина.

- реализация по образцам, которые представлены в стационарном магазине;

- продажа товара через магазин с торговым залом, при этом заказ и доставка товара производится онлайн, фактическая реализация – через стационарный магазин.

Позиция относительно возможности использования ЕНВД в подобных случаях подтверждена письмом Минфина №03-11-11/11.

Таким образом, можно сделать следующие выводы: если Вы реализуете товар исключительно через интернет, стационарного магазина/павильона для продажи не используете, то режим ЕНВД для Вас неприемлем. И наоборот: если Ваша организация продает товары стационарно, но оформить заказ продукции можно через интернет, то в таком случае Вы вправе использовать ЕНВД.

Режимы налогообложения для интернет-магазина

- если расходы на оформление сайта магазина меньше 40.000 руб., их можно отнести к расходам. При этом сайт должен быть признан нематериальным активом с исключительными правами на имя заказчика (собственника онлайн-площадки);

- если затраты на сайт превысили 40.000 руб., то сайт учитывается на балансе исходя из срока полезного использования. В данном случае налогооблагаемую базу уменьшают расходы на амортизацию.

Расходы, связанные с доставкой товара покупателям, также можно отразить в расходах при расчете налога ОСНО. В данной группе относятся затраты на оплату труда водителей, курьеров, расходы на топливо и обслуживание автомобиля. Если магазин не имеет сотрудников в штате, а доставка осуществляется посредством транспортных компаний, то расходами будут признана стоимость оплаты в рамках договоров, заключенных с курьерскими службами.

Ответы на вопросы по особенностям ЕНВД для интернет-магазина

Ответ: Да, так как оплата товара и его получение покупателем осуществляется в стационарной торговой точке.

Налогообложение интернет магазина в виде ЕНВД, равно как и любого другого бизнеса, всегда будет иметь свой набор плюсов и минусов для конкретного бизнеса.

Обычные плюсы применения ЕНВД:

— ЕНВД снижает налоговую нагрузку на бизнес, т.к. налогооблагаемая база определяется не на реально полученной выручке, а на неком физическом показателе (имеет фиксированный размер в зависимости от вида деятельности), что дает возможность предпринимателю наращивать обороты без увеличения налоговой базы и роста налогов.

— освобождение от применения ККТ, что актуально для для плательщиков ЕНВД принимающих наличную выручку. Кто работает только с безналом — тех эта проблема не касается (применение ККМ при ЕНВД)

— нет необходимости в организации налогового учета – достаточно вести учет физического показателя.

Обратная сторона ЕНВД — набор минусов:

— если магазин на ЕНВД занимает помещение с большой торговой площадью, но при этом не имеет большого дохода, то бизнесу будет очень тяжко от внушительного налога. Например, когда ведется деятельность по размещению наружной рекламы, то налог ЕНВД надо платить со всех стендов, не зависимо от того, была ли размещена на них реклама в данном квартале и принесли ли они фирме реальный доход. Прямые аналогии с интернет-магазином налоговики в данном случае не проводят (на законодательном уровне), но задуматься стоит.

— отсутствие возможности подать нулевую декларацию ЕНВД при отсутствии деятельности магазина.

— при наличии разных видов деятельности, может возникнуть необходимость вести раздельный учет, а это уже довольная серьезная проблема

Разумеется, что для каждого бизнеса набор плюсов и минусов будет своей, собственно предпринимателю нужно внимательно изучить их и принять решение, что выбрать — ЕНВД или УСН, а может быть и патент (с 2013 года он стал самостоятельной системой налогообложения).

Многие распространенные ситуации постоянно разбирает Минфин в своих письмах, например:

В письме № 03-11-11/77 от 07 марта 2012 Минфин РФ разъясняет, что при отсутствии стационарной торговой сети деятельность интернет-магазинов и торговля по каталогам розничной торговлей не признается. Поэтому переводу на ЕНВД данные виды реализации товаров также не подлежат.

Не менее интересно дело обстоит и с компаниями, продающими свои товары с помощью специальных терминалов, расположенных в объектах стационарной торговой сети. Если расчеты за те покупки происходят тут же, на территории объекта торговли, деятельность ритейлера вполне может быть переведена на ЕНВД. Но если терминал используется только для заказа товара и, при этом, установлен в помещении, не относящемся к торговле, деятельность не признается розничной торговлей и на уплату ЕНВД не переводится.

ЕНВД может применяться в отношении предпринимательской деятельности в сфере розничной торговли (ст. 346.26 НК РФ). А реализация товаров по образцам и каталогам вне стационарной торговой сети, в том числе, через телемагазины, в виде почтовых отправлений (посылочная торговля), телефонную связь и компьютерные сети к данному виду деятельности не относится (ст. 346.27 НК РФ). Поскольку продажа товаров по каталогам, размещенным в интернете, относится к торговле через компьютерные сети, такая деятельность под уплату ЕНВД не подпадает. (Источник: БухОнлайн.ру)

Для некоторых бизнесов важно также знать, что развозная торговля определяется как розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств (ст.346.27 НК РФ). Доставка заказанного товара курьером покупателю не является развозной торговлей

Таким образом, предпринимательская деятельность, связанная с реализацией товаров через интернет-магазин с условием доставки курьером заказанного товара покупателю и оплаты на дому у заказчика, не признается розничной торговлей в целях применения ЕВНД и должна облагаться в рамках общего режима налогообложения или УСН.

Свою точку зрения финансовое ведомство отразило в письмах от 13.04.2004 № 04-05-11/50, от 28.12.2005 № 03-11-02/86, от 15.05.2009 N 03-11-06/3/137.

Разъяснения по вопросу интернет-магазина и ЕНВД приводит УФНС по Свердловской области на ведомственном сайте.

Сотрудники ведомства отмечает, что если реализация покупных товаров осуществляется через интернет – магазин, и выбранный товар доставляется покупателю, то для целей гл. 26.3 НК РФ такая деятельность не относится к розничной торговле и ее налогообложение должно осуществляться в соответствии с общим режимом налогообложения или УСН.

В том случае, если розничная торговля покупными товарами по образцам, выставленным на интернет-сайте, осуществляется через объект торговли, который согласно инвентаризационным (правоустанавливающим) документам является объектом стационарной торговой сети, то такая деятельность может быть признана розничной торговлей и переведена на уплату ЕНВД.

Кроме того, торговля изделиями собственного изготовления не подпадает под систему налогообложения в виде ЕНВД, независимо от того, реализуются изделия через стационарный торговый объект или через интернет – магазин.