Основания перехода

Перейти с общей системы налогообложения на ЕНВД организация может, если одновременно выполняются следующие требования:

- в муниципальном образовании допускается применение ЕНВД в отношении того вида деятельности, которым занимается организация;

- участие других организаций в уставном капитале организации не превышает 25 процентов (исключение предусмотрено для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (если среднесписочная численность инвалидов среди сотрудников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов), для организаций потребительской кооперации, а также хозяйственных обществ, учрежденных ими, и их союзов);

- организация не является участником договора простого товарищества или договора доверительного управления имуществом и не относится к категории крупнейших налогоплательщиков;

- средняя численность сотрудников организации за предшествующий год не превышает 100 человек.

Не могут перейти на уплату ЕНВД:

- сельхозпроизводители, которые платят единый сельхозналог и реализуют свою продукцию (ее часть) через розничную торговую сеть или общепит;

- учреждения образования, здравоохранения и социального обеспечения в части деятельности по оказанию услуг общепита, если оказание этих услуг является неотъемлемой частью процесса функционирования указанных учреждений;

- организации, передающие в аренду торговые места на автозаправочных и газозаправочных станциях, а также земельные участки для размещения на них этих торговых объектов.

Такие требования установлены в статье 346.26 Налогового кодекса РФ.

Постановка на учет

При переходе на ЕНВД организации необходимо встать на учет в качестве плательщика ЕНВД в налоговой инспекции по каждому месту ведения деятельности, которая переведена на этот спецрежим, либо по своему местонахождению (п. 2 ст. 346.28 НК РФ). Подробнее об этом см. Как зарегистрироваться плательщику ЕНВД .

Начало уплаты ЕНВД

Впервые ЕНВД нужно заплатить по итогам того квартала, в котором организация стала вести деятельность, облагаемую ЕНВД. При этом налоговую базу нужно определять с учетом фактической продолжительности ведения деятельности за месяц, в котором организация была поставлена на учет в качестве плательщика единого налога. Подробнее об этом см. Как рассчитать ЕНВД .

Переходный период: налог на прибыль

Порядок формирования налоговой базы переходного периода при переходе организации с общей системы налогообложения на ЕНВД Налоговым кодексом РФ не установлен. Поэтому при расчете налога на прибыль доходы и расходы признавайте по общим правилам, которые прописаны в главе 25 Налогового кодекса РФ. На расчет ЕНВД они не повлияют.

Ситуация: как учесть доходы и расходы по операциям, которые начались в период применения общей системы налогообложения, а завершились после перехода на ЕНВД? До перехода организация рассчитывала налог на прибыль методом начисления.

В расчет налогооблагаемой прибыли включайте только те доходы и расходы, которые возникли (были начислены) до перехода на ЕНВД.

Период оплаты значения не имеет (за исключением расходов, поименованных в п. 6 и подп. 4 п. 7 ст. 272 НК РФ). Об этом сказано в пункте 1 статьи 271 и пункте 1 статьи 272 Налогового кодекса РФ. Кроме того, некоторые виды расходов при расчете налога на прибыль можно учесть только при соблюдении дополнительных требований. Например, расходы на покупку сырья и материалов можно списать только после их отпуска в производство и использования в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ). Авансы, полученные и выданные в счет предстоящей поставки товаров (работ, услуг), не включайте в налоговую базу по налогу на прибыль ни до, ни после перехода на ЕНВД (п. 1 ст. 271, п. 1 ст. 272, подп. 1 п. 1 ст. 251 НК РФ).

Даты признания отдельных видов доходов и расходов приведены в таблице .

Ситуация: как учесть доходы и расходы по операциям, которые начались в период применения общей системы налогообложения, а завершились после перехода на ЕНВД? До перехода организация рассчитывала налог на прибыль кассовым методом.

В расчет налогооблагаемой прибыли включайте только те доходы и расходы, которые возникли (были начислены) и оплачены до перехода на ЕНВД.

При использовании кассового метода доходы и расходы нужно признавать в том периоде, в котором они оплачены. Такой порядок предусмотрен статьей 273 Налогового кодекса РФ.

Под оплатой понимается:

- при признании доходов – день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Поэтому авансы, полученные в счет предстоящей поставки товаров (работ, услуг) до перехода на ЕНВД, при расчете налога на прибыль нужно включить в состав доходов (подп. 1 п. 1 ст. 251 НК РФ, п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98);

- при признании расходов – день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). При этом некоторые виды расходов уменьшают налогооблагаемую прибыль только при соблюдении дополнительных требований. Например, расходы на покупку сырья и материалов можно списывать только по мере их отпуска в производство (подп. 1 п. 3 ст. 273 НК РФ).

Авансы, перечисленные поставщикам, которые до перехода организации на ЕНВД не исполнили своих обязательств, в расходы не включайте. Даже при использовании кассового метода для признания затрат, помимо их оплаты, необходимо встречное прекращение обязательств (поставка товаров, выполнение работ, оказание услуг) (п. 3 ст. 273 НК РФ). Пока это условие не выполнено, сумму предварительных платежей включать в расходы нельзя. Представители налоговой службы занимают такую же позицию (см., например, письмо УМНС России по г. Москве от 15 декабря 2003 г. № 23-10/4/69784).

При переходе на ЕНВД в середине года сдайте декларацию по налогу на прибыль за тот отчетный период, в течение которого организация применяла общую систему налогообложения. Например, при переходе на ЕНВД в августе 2013 года сдайте декларацию за 9 месяцев 2013 года, отразив в ней доходы и расходы за период с начала года до даты перехода на ЕНВД. Такой вывод следует из письма ФНС России от 1 августа 2012 г. № ЕД-4-3/12801.

Переходный период: НДС

НДС с авансов, полученных до перехода на ЕНВД, в счет поставок, которые осуществлены в период применения ЕНВД, предъявите к вычету из бюджета. Сделать это можно в последнем квартале (перед переходом на ЕНВД) на основании документов, подтверждающих возврат суммы НДС покупателям. Такие правила установлены пунктом 8 статьи 346.26 Налогового кодекса РФ.

При расчете налога на прибыль сумму восстановленного НДС включите в состав прочих расходов. Это следует из положений абзаца 3 подпункта 2 пункта 3 статьи 170 и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Остаточная стоимость оборудования по данным налогового учета в июне равна 83 332 руб.

Сумма НДС к восстановлению составила:

18 000 руб. × 83 332 руб. : (118 000 руб. – 18 000 руб.) = 15 000 руб.

При переходе на ЕНВД в середине года сдайте декларацию по НДС за последний отчетный период, в котором организация применяла общую систему налогообложения. Например, при переходе на ЕНВД в августе 2015 года сдайте декларацию за III квартал 2015 года, отразив в ней расчет НДС за период с 1 июля до даты перехода на ЕНВД. Такой вывод следует из письма ФНС России от 1 августа 2012 г. № ЕД-4-3/12801.

Чем выгодна система

ЕНВД рассчитывается не с реально полученной выручки, как при применении УСН или ОСНО, а с предполагаемого дохода, который определяется исходя из возможной доходности определенного вида деятельности. ЕНВД выгодна при оказании услуг населению, организации перевозок или торговли на небольших площадях.

Базовая доходность для оказания бытовых услуг в 2019 году определена в сумме 7500 рублей за месяц, но за месяц можно получить гораздо более весомый доход.

По сравнению с ПСН, где расчет стоимости патента тоже производится от предполагаемого дохода, ЕНВД выгоднее, так как позволяет уменьшить квартальный налог за счет страховых взносов. Кроме того, при применении ЕНВД все бытовые услуги включаются в один вид деятельности, а для применения ПСН приходится покупать патент на каждую услугу индивидуально.

Сроки использования

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ. В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств и содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2019 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Совмещение с другими системами

Выбор ЕНВД при регистрации ИП

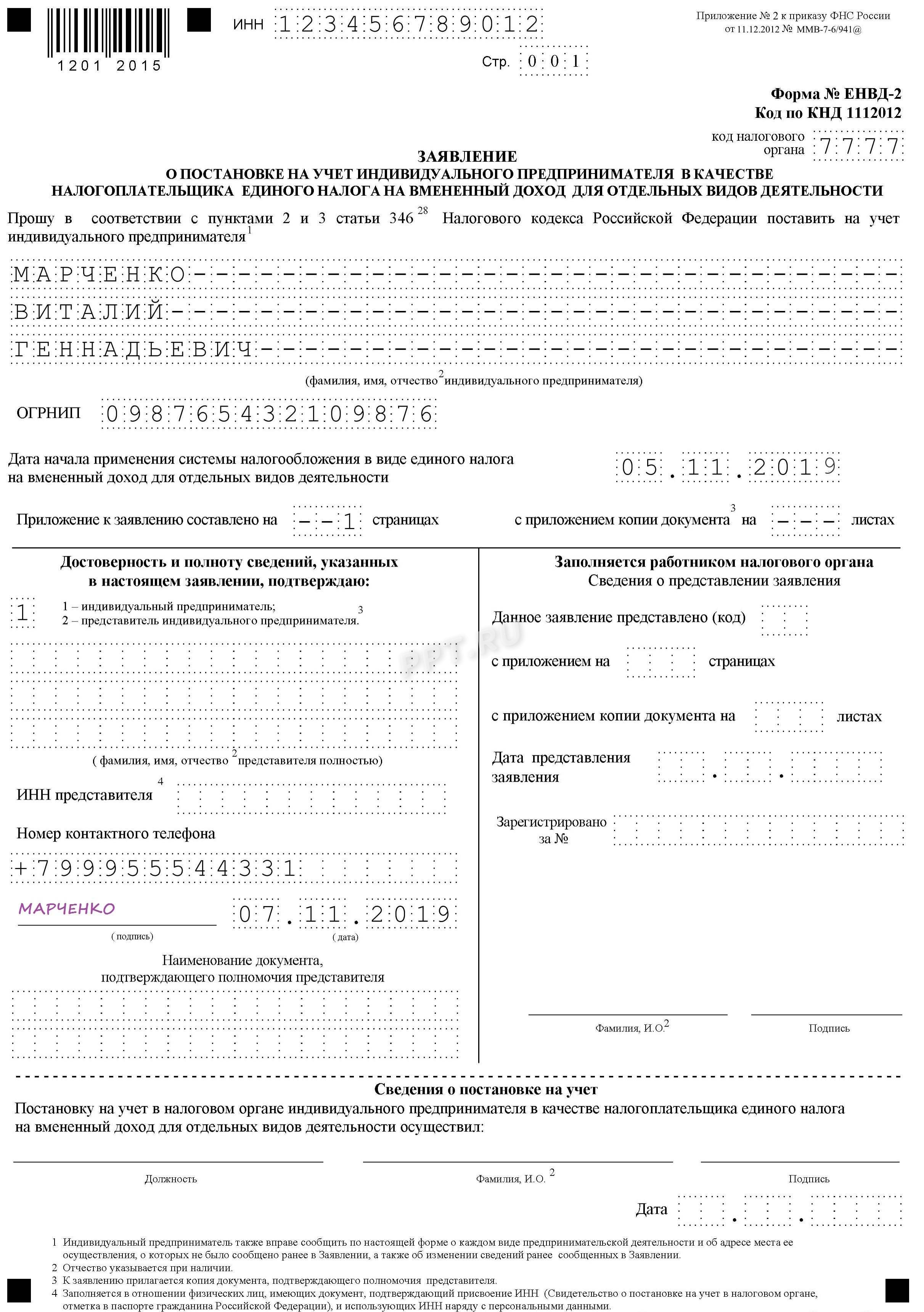

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. В это же время он может совершить переход на ЕНВД при регистрации: ИП в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2019 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@: это форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

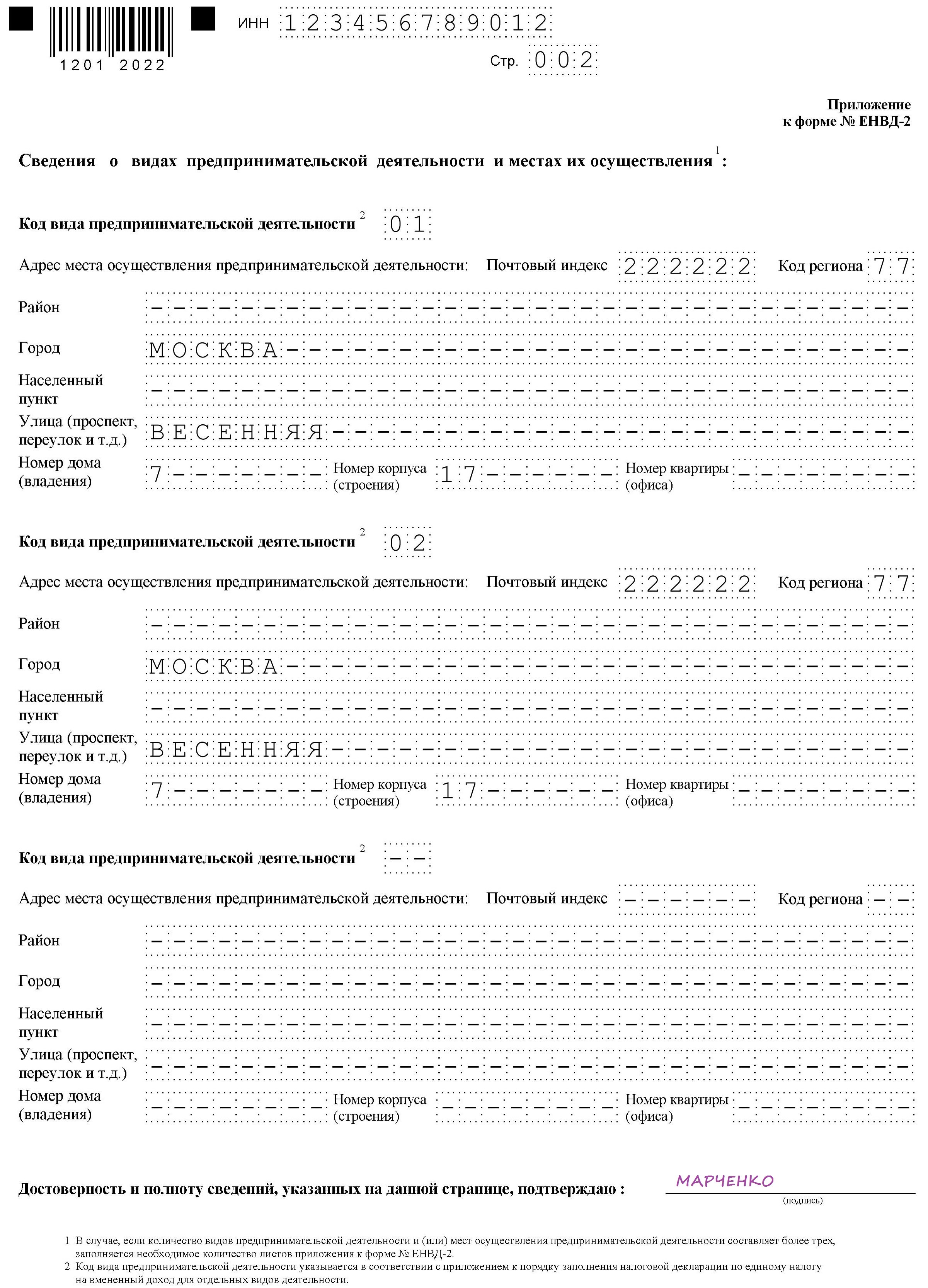

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

Переход в середине года

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на editor@garant.ru. Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации в 2017 году имеет место совмещение ИП двух специальных режимов — УСН и ЕНВД.

В связи с этим считаем, что ИП должен представлять в налоговый орган:

— в 2017 году с даты постановки на учет в качестве налогоплательщика ЕНВД по итогам каждого налогового периода (квартала) налоговые декларации по ЕНВД в порядке, установленном нормами главы 26.3 НК РФ;

— по итогам налогового периода (2017 года) налоговую декларацию по налогу, уплачиваемому в связи с применением УСН, в порядке, установленном нормами главы 26.2 НК РФ, с нулевыми показателями.

Право на отказ от применения УСН возникнет у ИП с начала 2018 года.

Учет в рамках ЕНВД ИП начинает вести с даты, указанной в заявлении о постановке на учет в качестве налогоплательщика ЕНВД.

К сведению:

При выполнении условий, установленных абзацем вторым п. 2 ст. 80 НК РФ, ИП должен будет представлять в налоговый орган единую (упрощенную) налоговую декларацию в порядке, установленном абзацами третьим и четвертым п. 2 ст. 80 НК РФ (письмо ФНС России от 19.12.2014 N ГД-4-3/26323@).

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Переход на УСН. Уведомление о переходе на УСН;

-Энциклопедия решений. Переход на УСН вновь созданных организаций (вновь зарегистрированных ИП);

— Энциклопедия решений. Упрощенная система налогообложения;

— Энциклопедия решений. Налоговая декларация по УСН;

— Энциклопедия решений. Прекращение применения УСН;

— Энциклопедия решений. Условия и ограничения для применения ЕНВД;

— Энциклопедия решений. Учет, исчисление, уплата и декларирование налога при ЕНВД;

— Энциклопедия решений. Налоговая декларация по ЕНВД;

— Энциклопедия решений. Налогоплательщики ЕНВД;

— Энциклопедия решений. Виды деятельности, в отношении которых применяется система налогообложения в виде ЕНВД;

— Энциклопедия решений. Переход на ЕНВД. Постановка на учет;

— Энциклопедия решений. Учет при добровольном переходе с УСН на общий режим налогообложения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Документ упоминается, например, в следующем материале:

— Налоговая декларация при УСНО за 2013 год (Е.П. Зобова, «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 2, февраль 2014 г.).

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter