Продаете земельный участок? Узнайте, кто обязан уплатить налог при продаже земли, в каком размере и в какой срок, и как можно от уплаты налогового сбора освободиться.

Продаете земельный участок? Узнайте, кто обязан уплатить налог при продаже земли, в каком размере и в какой срок, и как можно от уплаты налогового сбора освободиться.

Налог с продажи участка взимается с каждого, вне зависимости от гражданства, если продаваемый земельный участок находится на территории России.

Налогоплательщики делятся на две категории:

- Резидент – гражданин, проживающий на территории Российской Федерации более 183 дней.

- Нерезидент – граждане, прибывающие в России менее 183 дней.

Утрата статуса резидента, если гражданин России находится в стране менее 183 дней, решается в каждом случае индивидуально.

Ставка налога при продаже земельного участка

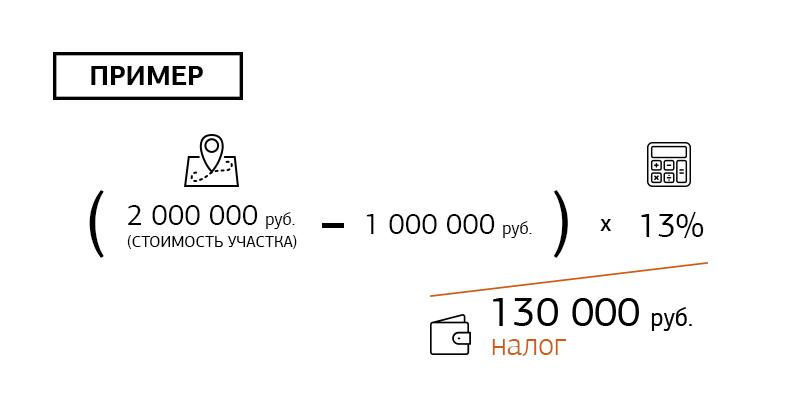

- 13% от стоимости участка, если земля продается резидентом РФ.

- 30%, если продавцом является нерезидент.

Таким образом, если продавец не освобожден от уплаты НДФЛ и не имеет права на налоговый вычет, ставка рассчитывается с полной суммы за продажу участка.

Как уменьшить размер налога?

Если продавец владеет недвижимостью менее 3 лет, а с 2016 года – менее 5 лет, при расчете НДФЛ можно уменьшить свой доход двумя способами:

- Применить имущественный вычет в размере 1 000 000 рублей.

- Применить вычет по расходам на покупку этой недвижимости. Этот вариант возможен, если есть документы, подтверждающие сумму затрат, а также если продаваемый участок не был получен в дар, передан по наследству и приватизирован.

Важно помнить, что уменьшить размер налога можно только одним способом, наиболее выгодным в конкретном случае.

Также если участок находится в собственности двух и более человек, его можно продать по одному договору и разделить поровну имущественный вычет или продать по отдельности, и тогда каждый собственник сможет применить свое право на имущественный вычет.

Как не платить налог с продажи земли?

Не платить налог с продажи земли могут продавцы, владеющие участком более 3 лет, а с 1 января 2016 года – более 5 лет. То есть, если земельный участок был приобретен в феврале этого года, продать без уплаты налога его можно будет только в феврале 2021 года.

Но если право собственности на землю было получено:

- По наследству или в дар от близкого родственника,

- При приватизации земельного участка,

- В ходе исполнения договора пожизненного содержания с иждивенцем,

не платить налог с продажи можно уже по истечении 3 лет.

Порядок уплаты налога

- Рассчитываем налог по одному из двух способов, представленных выше.

- Заполняем налоговую декларацию по форме 3-НДФЛ по окончании года, в котором была продана недвижимость.

- Предоставляем копии документов, подтверждающих факт продажи имущества.

- Если применяется вычет по расходам на покупку земли, нужно представить документы, связанные с покупкой земельного участка, — договор купли-продажи, документы, подтверждающие оплату.

- Сдаем декларацию и документы в налоговую инспекцию по месту жительства до 30 апреля года, следующего за годом продажи земельного участка.

- Оплачиваем налог до 15 июля года, следующего за годом продажи недвижимости или доли в ней.

Даже если сумма налога, которую вы рассчитали, равна нулю, налоговую декларацию необходимо подать в срок.

Штрафы за неуплату налога с продажи земли

Если налоговая декларация не была подана в срок, за каждый месяц просрочки установлен штраф – 5% от неуплаченной суммы налога. Но штраф не может превышать 30% и быть меньше 1000 рублей.

То есть если вы вовремя не известили налоговые органы о доходе, даже если сумма налога равна нулю, штраф составит 1000 рублей.

Если налог не был уплачен до 15 июля года, следующего за годом продажи участка, взыскивается штраф – 20% от неуплаченной суммы. Если налоговый орган установит, что налог не был уплачен умышленно, то размер штрафа может увеличиться до 40%.

Кроме того, за каждый календарный день просрочки будут начислены пени на сумму долга.

АН «Юнидом»,

г. Тюмень, ул. М.Горького, 76, 3 этаж

Можно. Если будете продавать не дороже, чем купили либо не дороже 1 млн. руб., то согласно ст.220 НК РФ в ряде случае налог не платится. Но есть нюансы с кадастровой стоимостью. См. ниже.

Т.к. продаете раньше положенного срока (минимального срока владения, предусмотренного статьей 217.1 НК РФ, т.к. объект был приобретен после 1 января 2016 года), то налог (НДФЛ) 13% (для налоговых резидентов РФ) платится с разницы между продажной ценой (т.к. право собственности перешло после 1 января 2016 года, то не ниже 70% кадастровой стоимости) и налоговым вычетом, который равен максимальному из двух значений: 1 млн. руб. (пп.1 п.2 ст.220 НК РФ) либо фактическим документально подтвержденным затратам на приобретение (пп.2 п.2 ст.220 НК РФ).

Суммарно: если продавать не дороже 1 млн. и не дороже, чем покупали, то налог не платится. Но продавать дешевле 0,7 кадастровой стоимости нет смысла, т.к. налог начислят с 0,7 кадастровой стоимости.

Да, возможно избежать.

Налог платиться с дохода при продаже земельного участка. При этом сумму дохода, с которой исчисляется налог, можно уменьшить на имущественный вычет в размере не более 1 млн руб. или на сумму расходов на приобретение земельного участка. Уплатить НДФЛ следует не позднее 15 июля года, следующего за годом получения дохода от продажи.

Доход от продажи земельного участка не облагается НДФЛ и не декларируется, если:

— вы являетесь налоговым резидентом РФ и

— продаваемый участок находился в вашей собственности не менее установленного минимального срока владения.

По общему правилу указанный срок составляет пять лет, если вы приобрели участок после 01.01.2016, или три года, если вы получили участок в собственность, например, по наследству или договору дарения от члена семьи или близкого родственника либо приобрели его до 01.01.2016 (п. 17.1 ст. 217, п. п. 2 — 4 ст. 217.1, пп. 2 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ; пп. «в» п. 10, п. 11 ст. 2, ч. 2, 3 ст. 4 Закона от 29.11.2014 N 382-ФЗ).

Нельзя никак избежать налога при продаже земельного участка. Если бы можно было избежать, то никто бы не платил налоги. Но государство не такое глупое. Что касается свободы договора согласно ст.421 ГК РФ, то вы можете указать в договоре стоимость хоть один рубль, но налоговая вам насчитает налог исходя из 70 процентов кадастровой стоимости земельного участка.

Доброе утро, Александр!

1.01.2016 вступил в силу новый закон 382-ФЗ, согласно этому закону порядок выплат налогов с физических лиц при продаже недвижимости изменился, также в законе были детализированы случаи, при которых физическое лицо может быть освобождено от выплаты налогов. Если до вступления закона в силу владелец мог продать в свою недвижимость, без выплаты налога прожив на ней в течение трех лет, то теперь необходимо прожить минимум пять лет. Данный срок отсчитывается с момента приобретения, то есть сразу после подписания договора купли продажи. Если недвижимость была приобретена до вступления закону в силу (до 31 декабря 2015 года), то на нее действует старый закон.

В зависимости от регионов срок может меняться. Если объект недвижимости был не приобретен, а унаследован то срок отсчитывается со дня вступления в наследство. В случае если недвижимость будет продана за большую сумму, чем была приобретена, налог составит 13% от стоимости объекта.

Налог при продаже не взимается в случаях если:

Была продана единственная жилплощадь семейства специально для приобретения другой.

Если объект был во владении более трех лет и его стоимость не превышает 5 миллионов рублей.

Если цена, по которой жилплощадь продается меньше или ровна той, по которой она была приобретена.

Также владелец может быть освобожден от налогов после владения объектом в течение трех лет, если он достался по:

Наследству либо был подарен кем-то из близких родственников;

На основании договора о содержании или иждивении.

Вы вправе уменьшить доход от продажи земельного участка 2-мя способами:

1. На имущественный вычет в размере 1 млн. руб

2. На расходы, связанные с приобретением участка (495 тыс. руб, без учета расходов, связанных с улучшением).

Вы указываете, что в 2014 году купили 1\2 доли — вы можете применить взаимозачет между продажей и покупкой, если вы ранее не пользовались вычетом при покупке недвижимости.

Расчет: 2 800 тыс.(стоимость участка) — 1 млн. (вычет при продаже имущества) — 2 млн. (ваш размер вычета при покупке жилья), в итоге получается, что вы вправе вернуть налог в размере 26 тыс. руб, а налог к уплате будет 0 руб.

Данные по продаже и покупке имущества необходимо отразить в одной декларации за 2014 год в срок до 30 апреля.

Алексей, добрый день.

Доход от продажи имущества вы вправе уменьшить на расходы, связанные с приобретением ранее данного имущества. Налоговый кодекс не содержит положений о том, что доход от продажи можно уменьшать на сумму расходов, связанных с улучшением такого имущества.