Какую бухгалтерскую отчетность должен формировать индивидуальный предприниматель в зависимости от системы налогообложения?

Чтобы внести ясность в этот вопрос, нужно сначала разобраться в понятиях.

Есть закон о бухгалтерском учете № 402-ФЗ от 06.12.2011г., статья 6 которого гласит, что индивидуальные предприниматели могут не вести бухгалтерский учет.

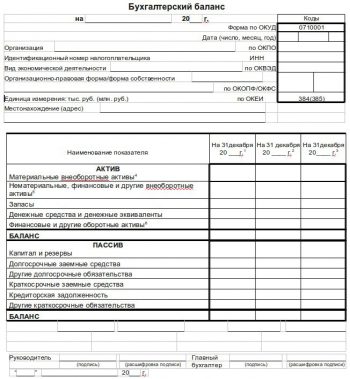

Это значит, что ИП освобождены от мороки с ведением специальных счетов, составлением проводок и подготовкой бухгалтерского баланса, отчета о финансовых результатах и других приложений. Это в организациях сводят дебет с кредитом, подсчитывают активы с пассивами и заносят все это в баланс, а ИП такую бухгалтерскую отчетность не сдают.

Но та же статья того же закона говорит, что бухучет можно не вести только если ведется учет доходов, расходов и других объектов налогообложения.

Состав ее зависит от режима налогообложения.

Предприниматели на ОСНО сдают декларацию 3-НДФЛ и по НДС с книгой покупок и продаж, а также ведут книгу учета доходов и расходов.

Бухгалтерская отчетность для ИП на УСН – это одна декларация в год по единому налогу и КУДиР.

Плательщики вмененного налога отчитываются только ежеквартальными декларациями.

Деклараций на этом режиме нет, но есть специальная книга учета доходов, которую нужно заполнять и хранить на случай проверки.

Сдается одна декларация в год и ведется КУДиР.

Если у предпринимателя есть наемные работники, то по ним учет и отчетность в налоговую и другие органы точно такой же, как у организаций.

Хотя бухгалтерская отчетность ИП на УСН и других режимах зачастую проще, чем для организаций, но и она требует знаний, времени и усилий.

Сколько раз за последний год ваши пациенты не пришли на запланированный прием? Сколько времени в месяц вы тратите на заполнение и поиск документов когда сдаете отчетность?

Вы тратите время на рутину, которая мешает развитию. В медицинских клиниках.

Налоговая нагрузка должна быть под постоянным контролем, чтобы она:

– не вышла за нижние пределы средних показателей по видам деятельности и не пробудила интерес налоговых инспекторов. Ведь они подчас не различают понятия налоговой оптимизаци.

Помимо очевидных плюсов госконтракты могут обернуться значительными рисками, в том числе — возбуждением уголовного дела. Потому что любой государственный контракт первым делом ориентирован на защиту интересов заказчика. Исполнители не могут включат.

Когда и кому ждать налоговую проверку, а главное — как к ней подготовиться.

Должны ли ИП-работодатели и ООО самостоятельно вставать на учет в фонды? В.

Можно ли учесть фиксированные взносы в расчёте налога по УСН и ЕНВД?

.

В случае с налогами знание – это не сила, как в известной пословице.

Этим вопросом задается любой предприниматель, который переходит на упрощен.

Как разблокировать счет в максимально быстрые сроки? Рассказываем в статье.

Добавлено в закладки: 0

ИП является особой категорией предпринимательского образования. Порядок учета итогов хозяйственной деятельности здесь регламентируется иначе, чем у иных коммерческих структур. По общим правилам ИП не ведет бухгалтерский учет, соответственно ему не нужен баланс. Рассмотрим почему.

Положения законодательства

Однако обязательство по формированию учета для ИП закреплено нормами налогового законодательства. В свою очередь пункт 2 статьи 54 Налогового Кодекса закрепляет ссылку на положение Министерства Финансов. Поэтому основным нормативным актом, устанавливающим правила учета у ИП, является специальный порядок, закрепленный распоряжением Минфина от 13.08.2002 № 86н.

Пункт 4 данного Порядка определяет, что учет в ИП производится в особой Книге (КУДиР). Следовательно, на вопрос нужно ли ИП сдавать баланс, ответ однозначно нет.

Но стоит отметить, что КуДиР не имеет единого образца в зависимости от системы налогообложения. Может возникнуть закономерный вопрос, нужно ли сдавать баланс ИП при УСН или ЕНВД. Так, для УСН установлен свой образец КуДиР, а баланс нет, а на ОСНО свой. Так что нужно ли ИП на ОСНО сдавать баланс или нет, имеет также отрицательный ответ.

Однако обязанность по ведению бухгалтерского учета не распространяется лишь на тех предпринимателей, которые облагаются налогом по особой системе. Тогда как в общем порядке баланс требуется, но только в статистику, в целях ведения статистических документов, а не в целях налогообложения. При этом в личных целях любой ИП может вести учет бухгалтерской документации.

На видео: Бухгалтерский баланс и пояснения к нему; отчет об изменениях капитала

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

![]()

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Учет и налогообложение ИП на ЕНДВ

Каким образом и нужно ли ИП сдавать баланс за 2016 либо за иной период?

Если рассматривать обязанность вести учет в целях налогообложения, то в пункте 4 статьи 346.26 НК РФ предусмотрено, что ИП на ЕНВД освобождены от следующих видов налогов:

Учет налоговой базы осуществляется согласно налоговой декларации, которая подается в ФНС по месту регистрации ИП (ст.80 НК РФ). Подобная отчетность сдается по всем видам налогов, которые платит хозяйствующий субъект, если иное не предусмотрено законом. Это и является ответом на вопрос, нужно ли ИП сдавать бухгалтерский баланс или нет. Однако декларация не является балансом. Поэтому нужно ли ИП на ЕНВД сдавать баланс или нет, предприниматель решает самостоятельно.

Но, вести бухучет ИП в полном смысле этого слова невозможно. Ведь расчетный счет или иной счет в банке является собственностью предпринимателя, откуда он может брать деньги в любое время. Указанные правила действуют лишь в целях налогообложения, а баланс на ИП составляется исключительно по его желанию. Это правило касается и ИП на ЕНВД, несмотря на особый порядок ведения налоговой отчетности.

Вместе с тем законодательством предусмотрен упрощенный вариант баланса, который могут составлять хозяйствующие субъекты, у которых оборот не более 400 млн. руб. в год и работает не более 100 сотрудников. То же самое касается предпринимателей, которые осуществляют деятельность без работников вовсе.

На видео: Активы и Пассивы | Азбука.Богатства

Упрощенный баланс

Любой бухгалтерский баланс состоит из активов и пассивов.

Если вопрос рассматривать с такой позиции, что баланс состоит из следующих частей:

- Шапка документа. В ней указываются данные ИП, вид осуществляемой деятельности, адрес регистрации.

- В часть активов вписываются все материальные и нематериальные активы, запасы по всем ТМЦ, которые используются в деятельности и учитываются в обороте ИП.

- В пассиве указываются неиспользуемый капитал, резервные средства, задолженности ИП.

- В утвердительной части необходимо поставить ФИО и подпись ИП, дату составления баланса.

Как видно, главная сложность в составлении баланса заключается в равенстве активов и пассивов. При выявлении разницы необходимо остаточные средства распределить в качестве прибыли или убытков, но показатели актива и пассива должны быть равны.

Обязанность по ведению бухгалтерского баланса для ИП не предусмотрена, однако большинство предпринимателей предпочитают его составлять, чтобы учитывать эффективность своей деятельности, фиксировать прибыль и убытки.

Как мы знаем, сдавать бухгалтерскую отчетность обязаны компании. А вот на ИП распространяется такая обязанность или нет?

Хотелось бы обратить внимание на письмо налоговой службы, в котором речь идет о том, какие точно формы бухгалтерской отчетности должны сдавать малые предприятия. Как пишет ФНС России, малые предприятия вправе сдавать только бухгалтерский баланс и отчет о финансовых результатах.

Приглашаю ознакомиться с текстом данного письма налоговой службы.

Вопрос: О представлении в налоговый орган субъектами малого предпринимательства бухгалтерской (финансовой) отчетности.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 20 февраля 2017 г. N СД-4-3/3088@

Действительный

государственный советник

Российской Федерации

3 класса

Д.С.САТИН

20.02.2017