Порядок уплаты НДФЛ

В настоящее время начисление НДФЛ с дохода, облагаемого по ставке 13%, согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ― не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ).

Если выплаченный доход — это отпускные суммы или выплаты пособий по больничным листам, перечисление НДФЛ может быть совершено в последний день месяца выплаты (п. 6 ст. 226 НК РФ).

Об уплате НДФЛ с отпускных см. здесь.

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6–7 п. 1 ст. 223 НК РФ).

Об НДФЛ с командировочных расходов читайте здесь.

Отчетность по НДФЛ

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Подборку материалов по заполнению расчета 6-НДФЛ ищите в нашей одноименной рубрике.

При этом ежегодная обязанность по представлению работодателями справок о работниках 2-НДФЛ, а ИП и (в определенных ситуациях) физлицами деклараций по форме 3-НДФЛ сохранена.

КБК на пени по НДФЛ в 2019 году

Несвоевременная сдача отчетности согласно п. 1.2 ст. 126 НК РФ чревата для работодателя получением штрафа в размере 1000 руб. за каждый месяц (за форму 6-НДФЛ), 200 руб. за каждую справку 2-НДФЛ. Передача неверных сведений, согласно п. 1 ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 руб. за каждый некорректно оформленный отчет.

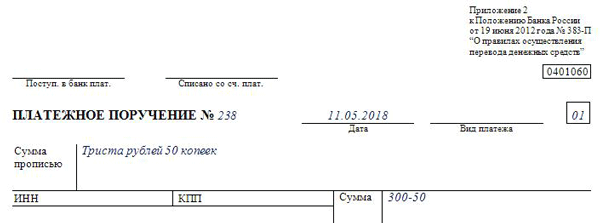

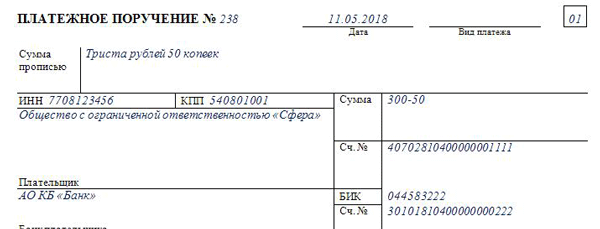

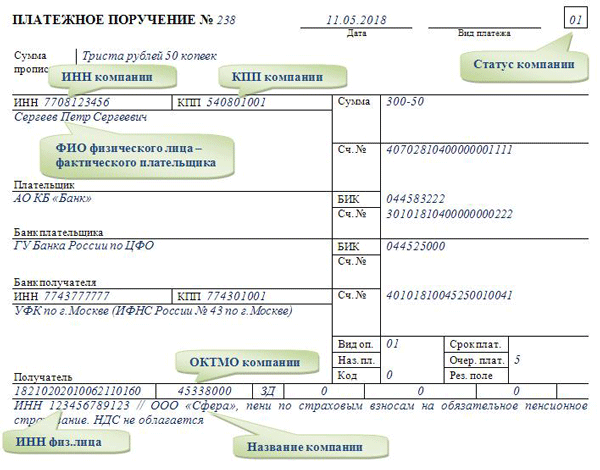

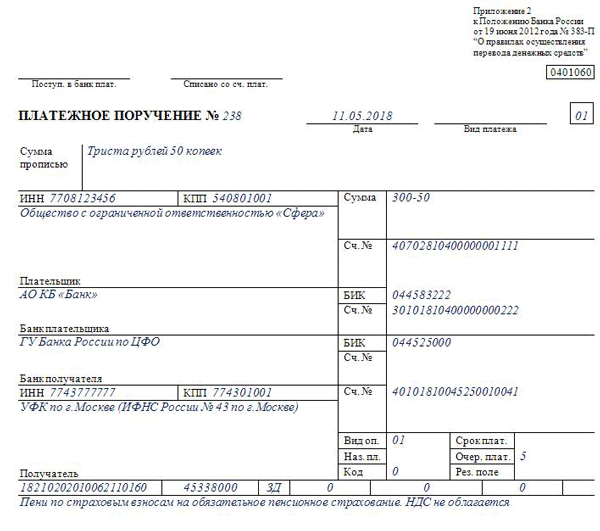

А вот в случае просрочки платежа по НДФЛ придется не только погасить задолженность, но и перечислить пени. КБК на перечисление пеней остались прежними:

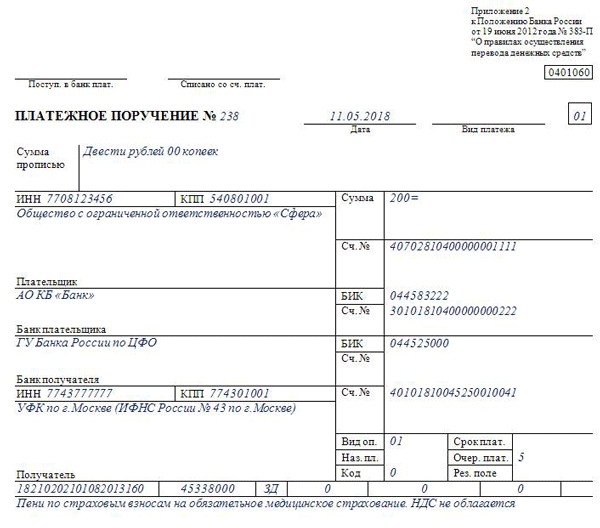

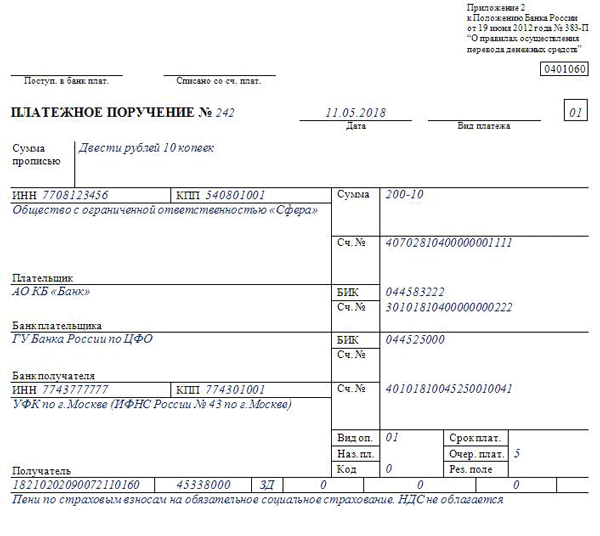

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ, перечисляемому налоговыми агентами.

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

Итоги

Несвоевременное перечисление в бюджет налога влечет за собой дополнительную налоговую ответственность в виде обязательной уплаты пеней. Неверно указанный КБК при перечислении платежей, в том числе и пени, может повлечь за собой не только дополнительные трудозатраты на уточнение назначения платежа, но и споры с налоговыми органами.

Подскажите, пожалуйста:

у меня по акту сверки с налоговой инспекцией числится небольшие пени по страх.взносам в ПФР, ТФОМС, ФФОМС, ФСС. КБК в акте сверки указаны старые (18210202010062000160 и т.д.), сам акт по состоянию на вчерашнее число.Т.е. я так понимаю, что пени за 2009 год.

Подскажите, как их уплатить? По этому КБК и соответственно, как в 2009 году, в адрес налоговой инспекции?

А что писать в назначении платежа — оплата пени по страх.внозам?

| 02.07.2010, 11:39 | #2 |

|