Долги по фискальным платежам компании могут быть:

- текущими — возникающими по причинам, о которых мы расскажем ниже;

- просроченными — если организация действительно несвоевременно перечисляет фискальные сборы.

Правила бухгалтерского учета

Для отражения хозяйственных операций применяют План счетов, утвержденный Приказом Минфина от 31.10.2000 № 94н. Планом счетов предусмотрен, для того чтобы учитывать задолженность по налогам и сборам, счет 68. К нему рекомендуется открывать субсчета и обеспечивать аналитический учет по видам налоговых платежей. По кредиту счета отражается начисление налога, а по дебету его уплата или уменьшение за счет налоговых вычетов.

Бухгалтерский учет ведется методом начисления. Даты начисления и даты уплаты налогов, как правило, не совпадают. Например, налог на прибыль, начисленный к уплате за 2019 год, будет отражен по кредиту счета, а перечислить его организация обязана до 28.03.2019. Это приводит к тому, что на дату начисления налогового сбора по счету 69 возникнет кредитовое сальдо. Это текущая задолженность, она не является просроченной.

Отражение в бухгалтерской отчетности

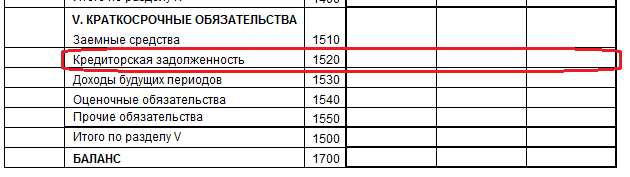

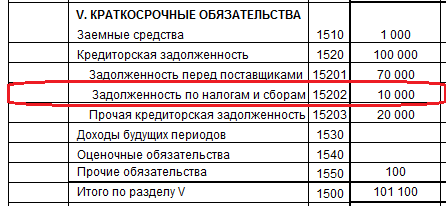

Бухгалтерская отчетность формируется по формам, утвержденным Приказом Минфина от 02.07.2010 № 66н. Задолженность по налогам и сборам в балансе отражается в составе кредиторской задолженности в разделе V:

Если величина долга перед бюджетом существенна, то компания отражает сведения о нем обособленно. Уровень существенности определяется организацией в учетной политике. В этом случае вводится в состав баланса дополнительная строка.

Как минимум раз в год (при проведении инвентаризации перед составлением бухгалтерской отчетности) необходимо сверить данные компании по налоговым долгам с данными ИФНС. Рекомендуем это делать чаще. Это не сложно, особенно если у вашей организации подключен ЭДО с инспекцией или зарегистрирован личный кабинет на официальном сайте ФНС.

Урегулирование задолженности по налогам и сборам

Если вы обнаружили, что в регистрах ФНС отражено неверное сальдо расчетов, то его необходимо исправить. Ведь отсутствие задолженности по налогам и сборам позволяет компании получить кредит, участвовать в тендерах, заключать госконтракты. А ее наличие может привести к отказу банка в предоставлении заемных средств, а покупателей и заказчиков — от заключения контрактов.

задолженность по налогу — Невыплаченные в оговоренные законом сроки налоговые суммы в силу субъективных и объективных причин. З. по н. может накапливаться. Налоговыми органами могут применяться санкции к предприятиям и их руководителям при З. по н.… … Справочник технического переводчика

ЗАДОЛЖЕННОСТЬ ПО НАЛОГУ — невыплаченные в оговоренные законом сроки налоговые суммы в силу субъективных и объективных причин. З.по н. может накапливаться. Налоговыми органами могут применяться санкции к предприятиям и их руководителям при З.по н … Большой бухгалтерский словарь

ЗАДОЛЖЕННОСТЬ ПО НАЛОГУ — невыплаченные в оговоренные законом сроки налоговые суммы в силу субъективных и объективных причин. З.п.н. может накапливаться. Налоговыми органами могут применяться санкции к предприятиям и их руководителям при З.по н … Большой экономический словарь

Кредиторская задолженность — суммы денежных средств предприятия, организации или учреждения, подлежащие уплате соответствующим юридическим или физическим лицам. В процессе хозяйственной деятельности социалистических предприятий закономерно возникает К. з. по … Большая советская энциклопедия

ПРОСРОЧЕННАЯ ЗАДОЛЖЕННОСТЬ — (англ. defaulting debt) – задолженность, не погашенная в срок. Возникает при нарушениях расчетно платежной дисциплины. Используется при оценке финансового состояния предприятия. Является объектом применения штрафных санкций. П.з. может быть… … Финансово-кредитный энциклопедический словарь

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Налоговая санкция — (англ. tax sanction) по законодательству РФ о налогах и сборах мера ответственности за совершение налогового правонарушения (ст. 114 НК РФ*). Н.с. устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных в гл … Большой юридический словарь

НАЛОГОВАЯ САНКЦИЯ — мера ответственности за совершение налогового правонарушения (ст. 114 НК). Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных НК. При наличии хотя бы одного смягчающего ответственность… … Энциклопедия российского и международного налогообложения

ПБУ 12/2000 — ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ИНФОРМАЦИЯ ПО СЕГМЕНТАМ (ПБУ 12/2000) Содержание 1 I. Общие положения 2 II. Порядок выделения информации по отчетным сегментам … Бухгалтерская энциклопедия

По этой статье расходов отражают задолженность по всем видам платежей в бюджет (НДС, налогу на прибыль, налогу на имущество, налогу на доходы физических лиц и т. д.).

Для отражения задолженности по налогам и сборам в балансе используйте кредитовое сальдо по счету 68, не погашенное по состоянию на отчетную дату.

Как начислить налог на прибыль

По итогам отчетного периода бухгалтеру надо сделать проводку:

Если при этом текущий налог на прибыль получится отрицательным, то он принимается равным нулю.

Если ваша фирма не применяет ПБУ 18/02 (что должно быть отражено в ее учетной политике), то начисление налога производится на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в декларации.

Перечисляя налог в бюджет, сделайте проводку:

Операция начисления условного расхода (дохода) по налогу на прибыль в налоговом учете не отражается.

Как начислить НДС

НДС к уплате в бюджет начисляют при совершении отдельных хозяйственных операций. Моментом начисления является наиболее ранняя из двух дат:

- день, когда отгружены или переданы товары (работы, услуги, имущественные права) покупателю;

- день поступления оплаты (в том числе частичной) в счет предстоящих поставок товаров (работ, услуг, имущественных прав).

Фирма может не отгружать товар, а передать право собственности на него покупателю. Такую передачу, по Налоговому кодексу, приравнивают к отгрузке. Таким образом, после отгрузки товара или передачи права собственности на него вы должны начислить налог.

Для начисления налога примените проводки:

Как начислить налог на доходы физических лиц

Начисление налога на доходы физических лиц отразите с помощью одной из следующих проводок (в зависимости от ситуации):

Начисление НДФЛ в учете нужно проводить в день выплаты дохода.

Как начислить прочие налоги и сборы

а) налог на имущество:

б) госпошлина за участие в судебных разбирательствах, регистрационные или нотариальные действия:

в) транспортный налог:

г) земельный налог:

Выбор в пользу счета 91 объясняется тем, что вышеперечисленные налоги начисляются вне зависимости от ведения обычной деятельности.

Суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности, к которым, в частности, относятся расходы, связанные с продажей товаров (письмо Минфина России от 24 июля 2015 г. № 07-01-06/42799):

а) налог на добычу полезных ископаемых:

б) сбор за пользование объектами водных биологических ресурсов:

Платежи за загрязнение окружающей среды, таможенные пошлины к налогам и сборам не относятся.

Как начислить налоговые санкции

Если на организацию наложены налоговые санкции, и она не намерена их оспаривать, их суммы нужно признать в учете и отразить в отчете. Если же организация собирается их оспаривать, то в случае, если вероятность положительного исхода невелика (менее 50%), то в учете следует отразить оценочное обязательство.

Отражать в учете нужно санкции, в отношении которых получено требование об уплате, или суммы, которые списаны налоговым органом с расчетного счета в безакцептном порядке. Исходя из этих двух ситуаций определяется и момент их признания в учете.

Порядок бухгалтерского учета штрафов и других санкций, а также пеней по налогам, сборам, страховым взносам и иным аналогичным платежам нормативными правовыми актами бухгалтерского учета не урегулирован.

В Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (приложение к письму Минфина РФ от 28 декабря 2016 г. № 07-04-09/78875) предлагается отражать в аналогичном порядке не только санкции по налогу на прибыль, но и санкции по аналогичным налогам – налогам, уплачиваемым в связи с применением УСН, ЕНВД, ЕСХН.

Таким образом, налог на прибыль и иные аналогичные обязательные платежи (налоги при УСН, ЕНВД, ЕСХН), а также суммы налоговых санкций по ним в отчете о финансовых результатах в формировании прибыли до налогообложения не участвуют, а формируют чистую прибыль (убыток).

В отношении санкций по другим налогам Минфин в вышеуказанных Рекомендациях предлагает придерживаться следующего порядка.

Определяющим является вид налога, взноса или сбора, в отношении которого на организацию наложена санкция, и та статья расходов, на которую отнесено его первоначальное начисление. Штрафы и пени, уплаченные налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей) или подлежащие уплате, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения.

Такие санкции отражаются в составе расходов по обычным видам деятельности либо в качестве прочих расходов.

В составе расходов по обычным видам деятельности санкция признается, если нарушение совершено в отчетном году и санкция признана до его окончания или после окончания, но до даты подписания годового отчета. Ее сумма относится на ту же статью отчета о финансовых результатах за отчетный период, на которую относится соответствующий платеж в бюджет.

Санкция признается в составе прочих расходов, если:

- момент признания санкции выходит за рамки периода корректировок или признается санкция за предшествующий год;

- это санкция по налогу, сбору или другому платежу в бюджет, который не признается в прибыли (убытке). Например, это санкция по НДС, который является косвенным налогом, или по налогу, который включается в стоимость какого-либо актива.

Таким образом, суммы начисленных санкций по налогам, которые относятся на расходы производства, также формируют прибыль отчетного года до налогообложения.

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.