Прежде всего вспомним о том, что в соответствии с пунктом 2 статьи 171 НК РФ, принять к зачету можно лишь суммы налога, предъявленные налогоплательщику при приобретении товаров (услуг, работ, имущественных прав). Основанием для этого служит счет-фактура — документ, который составляется продавцом при реализации.

Однако выставление претензии реализацией не является. С точки зрения контрагента, получившего груз, выставить счет-фактуру на сумму претензии было бы ошибкой, ведь для этого нет никаких оснований. Как и для того, чтобы ваша компания осуществила вычет налога, входящего в эту сумму. Чиновники Минфина своих письмах и судьи в определениях неоднократно поясняли, что санкции, связанные с возмещением ущерба, не относятся к реализации и не являются объектом обложения НДС.

Таким образом, даже если бы контрагент выставил вам счет-фактуру на сумму претензии, принять на его основании к вычету НДС все равно бы не получилось. Эту сумму, включая входящий в ее состав налог, нужно списать на внереализационные расходы.

Прежде чем состоится сделка, стороны заключают между собой договор, например, договор поставки товаров. Эта область регулируется 506 статьей Гражданского Кодекса РФ, которая гласит, что продавец обязан передать покупателю товары в обусловленный срок. На практике нередко случаются нарушения в сроках и качестве поставляемых товаров.

Для эффективного и безопасного взаимодействия между поставщиком и покупателем необходимо организовать правильную приемку товаров. Товар должен приниматься с тщательной проверкой по количеству и качеству, в том числе и по качеству самой доставки (например, температурный режим).

В случае получения покупателем некачественного (бракованного) товара, покупатель должен составить акт, где будет указано о выявленных дефектах. Акт о расхождениях для отечественных товаров составляется по форме ТОРГ-2, а для импортных – по форме ТОРГ-3.

Выставление претензии покупателя поставщику — образец

Покупатель в соответствии с ГК РФ должен уведомить поставщика о расхождениях в качестве и количестве товара путем направления претензии (пункт 1 статьи 483 и пункт 1 статьи 518 ГК РФ). Претензия должна содержать следующие данные (см. образец):

- дата и номер поставки и товарной накладной;

- наименование и количество некачественного товара в соответствии с номенклатурой поставщика;

- описание брака и его причин;

- данные по акту установления расхождений по количеству и качеству;

- заключение комиссии поставщика или независимого эксперта.

Кроме того, в претензии должны быть четко обозначены требования покупателя по некачественному товару: возврат, замена, уценка и т.д. Немаловажный вопрос – это сумма претензии и правила включения в нее НДС, а также учет требований по претензии поставщиком.

Претензия поставщику с НДС или без?

Статья 475 ГК РФ гласит, что в случае обнаружения существенных нарушений требований по качеству товара, которые нельзя устранить или их устранение влечет несоразмерные расходы, а также в иных случаях покупатель имеет право:

- потребовать возврата денег за уплаченный товар;

- потребовать замену некачественного товара.

При требовании вернуть стоимость товара возникает вопрос, нужно ли, чтобы покупатель выставил претензию с НДС или без? Другими словами, должно ли требование претензии включать сумму НДС?

Следует рассмотреть два варианта:

- 1. Если в состав уплаченной суммы входил НДС, то требование в претензии должно включать НДС. Покупатель вправе требовать возврата полной стоимости, которую он уплатил за некачественный товар, в том числе НДС;

- 2. Если в состав уплаченной суммы НДС не входило, то и требование не включает НДС.

Но стоит учитывать, что для нерезидента ситуация отличается. В случае с поставщиком-нерезидентом НДС в составе уплаченной суммы нет. Тот НДС, который уплачен на таможне при ввозе товара ненадлежащего качества следует компенсировать как убытки (статья 15 ГК РФ). Иногда в договоре с нерезидентом может быть прописано, что условия поставки не регулируются законами РФ, тогда и действия будут иные – согласно иностранному законодательству.

Претензия с НДС выставлена покупателем на УСН

Поскольку компании на УСН освобождены от уплаты налога на добавленную стоимость, то в документах на возврат, которые входят в пакет документов вместе с претензией, не нужно выделять НДС. Счет-фактура также здесь не нужен. Оплата претензии с НДС происходит поставщиком вместе с вычетом входного НДС по возврату. Основанием будет корректировочный счет-фактура составленный поставщиком.

Претензии поставщику без НДС — основание

Согласно статье 146 Налогового Кодекса РФ объектом, который облагается НДС, является реализация товаров, услуг или работ. Если претензия будет касаться не качества (количества) товара, то сумма претензии поставщику НДС не должна включать.

Это может быть порча имущества покупателя во время поставки товара, несоблюдение техники безопасности во время выполнения работ и т.д. Сумма возмещения ущерба или штрафные санкции по договору в случае нарушения ТБ не являются объектом обложения налогом на добавленную стоимость. Счет-фактура виновной организации не выставляется.

Поставщик должен учесть оплату такой претензии как внереализационные расходы, которые напрямую не связаны с производством и реализацией товаров и услуг.

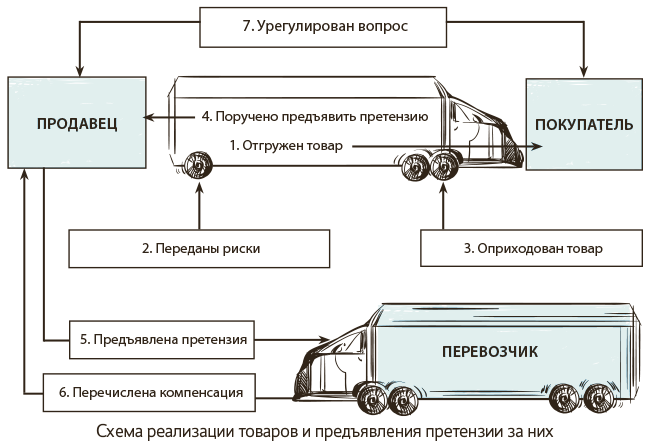

Для начала напомним условия, на фоне которых возникла указанная дискуссия. Для примера возьмем конкретную ситуацию, изложенную в письме одного из наших читателей. Итак, предприятие продало товар другому предприятию на условиях СРТ.

Напомним: этот термин означает, что продавец доставит товар указанному им перевозчику. Кроме этого, продавец обязан оплатить расходы, связанные с перевозкой товара в указанный пункт назначения. Это значит, что покупатель берет на себя все риски или потери повреждения товара, как и прочие расходы после передачи товара перевозчику.

Так вот, продавец передал товар перевозчику, однако последний доставил покупателю только часть надлежащего количества товара. Перевозчику выставлена претензия, он признал, что убытки возникли по его вине, и компенсировал их. Нужно ли облагать указанную компенсацию НДС?

А что это вообще за операция такая?

В общем случае при продаже на условиях СРТ в момент, когда перевозчику передан товар, к покупателю переходят все риски, связанные с товаром. Следовательно, на дату отгрузки продавец отразит бухучетные (и налоговоприбыльные) доходы от реализации и расходы в сумме себестоимости реализованных товаров. И налоговые обязательства по НДС.

Поэтому товары уже списаны с баланса и считается, что они использованы в хозяйственной деятельности

Таким образом состоялась обычная поставка товаров (в понимании п.п. 14.1.191 НКУ). Продавец списал товары с баланса именно в связи с такой поставкой (реализацией), а не в связи с их недостачей.

Кто пострадавший и чья претензия?

Пострадавшая сторона в силу того, что в процессе перевозки часть товара была потеряна, — это покупатель. И именно у него возникает потребность выставить претензию. Этот вывод следует из целого ряда рассуждений.

Договор на перевозку (согласно исходным условиям) был заключен между продавцом и перевозчиком. Фактически пострадавшей стороной оказался покупатель, но поскольку он договорных отношений с перевозчиком не имеет, претензию перевозчику выставляет продавец. На основании п. 16.4 Правил перевозок грузов автомобильным транспортом в Украине, утвержденных приказом Минтранса от 14.10.97 г. № 363, покупатель передает право на предъявление претензии продавцу.

Как видно из рисунка, главная сложность в нашей ситуации возникает в связи с тем, что поставщик (согласно условиям СРТ) списывает товары со своего баланса уже в момент передачи перевозчику, а покупатель приходует эти товары только после того, как их доставит перевозчик. В результате возникает ситуация, при которой товар во время своего пребывания в пути не учитывается ни на балансе продавца, ни на балансе покупателя. Тем не менее сути это не меняет: товар и все риски на него (согласно условиям СРТ) принадлежат покупателю. Поэтому еще раз отметим: продавец предъявляет перевозчику в этом случае не свою претензию, а претензию покупателя.

Сумма претензии: с НДС или как?

Теперь что касается суммы, в которой выдвигается претензия. У читателей возникает вопрос: в какой сумме должна быть выставлена претензия перевозчику?

Ответим: руководствоваться при этом следует ст. 224 ХКУ. Она устанавливает обязанность того участника хозяйственных отношений, который нарушил хозяйственное обязательство, возместить нанесенные этим убытки субъекту, права или законные интересы которого нарушены.

Под убытками при этом понимаются расходы, произведенные правомочной стороной, потеря или повреждение ее имущества, а также не полученные ею доходы, которые правомочная сторона получила бы в случае надлежащего выполнения обязательства второй стороной.

Отсюда делаем вывод: вообще-то сумма претензии не обязательно должна совпадать с себестоимостью или с продажной стоимостью потерянных товаров, однако она в любом случае должна быть обоснованной.

А вот на вопрос читателя,

должна ли сумма претензии включать сумму НДС, начисленного при отгрузке на стоимость потерянных при перевозке товаров,

ответим так. Операция по возмещению убытков не является объектом обложения НДС. И если в претензию включить НДС, операция от этого не станет НДС-объектной. То есть сугубо арифметически сумма претензии может как включать, так и не включать НДС. Однако на НДС-учет это никоим образом не влияет, ведь суть операции от суммы претензии не зависит.

Возмещение убытков — НДС-объект?!

Теперь, собственно, о возмещении убытков. В консультации из БЗ, подкатегория 101.06, о которой мы уже упоминали в преамбуле, налоговики без каких-либо аргументов заявляют, что компенсация за потерянные при перевозке товары является объектом обложения НДС. И ссылаются на пп. 185.1 и 188.1 НКУ, которые к ситуации с компенсацией вообще отношения не имеют. По нашему мнению, это заявление фискалов не может быть ничем обосновано: перевозчик не приобретает товары у лица, выставляющего ему претензию, он только возмещает нанесенные убытки. А в такой ситуации в других консультациях (из БЗ, подкатегория 101.02) налоговики утверждают, что возмещение убытков, возникших в связи с недостачей или кражей активов, не приводит к начислению налоговых обязательств по НДС.

Наша ситуация же дает еще один дополнительный аргумент: продавец получает компенсацию не за свои убытки, а за убытки покупателя. Поэтому

по нашему мнению, начислять налоговые обязательства при поступлении компенсации нет оснований

В указанной выше консультации из БЗ, подкатегория 101.06 налоговики также не смогли их назвать. Таких оснований вообще нет, ведь товар уже был поставлен и обложен НДС при отгрузке (передаче перевозчику). А потеря товара, который продавцу уже не принадлежит, не может приводить к повторному налогообложению. Никоим образом! Продавец является исключительно посредником, получающим от перевозчика компенсацию, принадлежащую покупателю.

В то же время уменьшить налоговые обязательства, отраженные при отгрузке потерянного товара, продавец также не сможет. Для него операция завершена в момент передачи товара перевозчику. А по условиям СРТ считается, что на этот момент товар поставлен (см. рисунок выше). Следовательно, уменьшать объем поставки товара и налоговые обязательства по НДС из-за последующей потери товара перевозчиком нет оснований.

А покупатель что?

Что же касается покупателя, то он оприходует на баланс только фактически полученное количество товара (см. рисунок). И в любом случае налоговый кредит покупатель может отражать только по этому количеству. Здесь есть два возможных варианта действий:

(1) или покупатель оплачивает только фактически полученное количество товара. И именно в части этого количества отражает налоговый кредит, ведь именно такое количество он фактически приобрел согласно приходным документам;

(2) или покупатель оплачивает полное количество товара. А продавец допоставляет потерянное количество товара по той же цене. По сути для продавца это новая поставка со всеми вытекающими отсюда последствиями, а для покупателя доплата — не что иное, как аванс за эту новую партию товара.

В завершение рассмотрим анализируемую ситуацию на примере.

Пример. Продавец отгрузил покупателю товаров на 12000 грн. (в том числе НДС — 2000 грн.). Фактически покупателю было доставлено товаров на сумму 9600 грн. (в том числе НДС — 1600 грн.). Покупатель по доверенности предоставил продавцу право выставлять претензию к перевозчику. Перевозчик претензию признал и перечислил компенсацию продавцу.

Отразим указанные операции в учете.

Учет реализации товаров и выставленной претензии

№ п/п

Содержание хозяйственной операции