Как указать в договоре ГПХ сумму к выплате ( с удержанием НДФЛ или без)?

который раз сталкиваюсь с проблемой — как правильно и юридически и финансово грамотно указывать сумму договора ГПХ?

У нас пишется так:

Стоимость услуг, предусмотренных п. 1.1.и п. 1.2. настоящего Договора, составляет 20167 (Двадцать тысяч сто шестьдесят семь) рублей 00 копеек с удержанием налога НДФЛ.

Мне кажется, исходя из этой формулировки не совсем понятно, вычитать из суммы 20167 13% или наоборот.

Подскажите, как надо точно это оформлять?

Спасибо.

Стоимость услуг, предусмотренных п. 1.1.и п. 1.2. настоящего Договора, составляет 20167 (Двадцать тысяч сто шестьдесят семь) рублей 00 копеек

с удержанием налога НДФЛ.

Нельзя включать в договор условие оплаты НДФЛ.

который раз сталкиваюсь с проблемой — как правильно и юридически и финансово грамотно указывать сумму договора ГПХ?

У нас пишется так:

Стоимость услуг, предусмотренных п. 1.1.и п. 1.2. настоящего Договора, составляет 20167 (Двадцать тысяч сто шестьдесят семь) рублей 00 копеек с удержанием налога НДФЛ.

Мне кажется, исходя из этой формулировки не совсем понятно, вычитать из суммы 20167 13% или наоборот.

Подскажите, как надо точно это оформлять?

Спасибо.

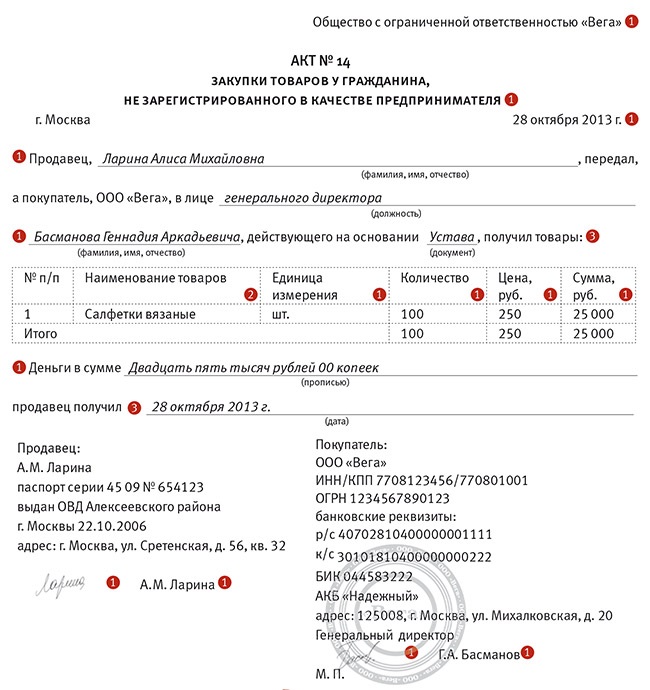

Компания закупает у гражданина товары

Чаще всего организации закупают у граждан продовольственные товары, сырье и материалы. Сразу скажу, что НДФЛ в этом случае вы платить не должны. От этой обязанности освобождают пункт 2 статьи 226 и подпункт 2 пункта 1 статьи 228 НК РФ.

Тут важно не допустить распространенную ошибку. А именно в договор с физическим лицом не нужно включать условия о том, что компания обязуется взять на себя функции налогового агента и перечислить НДФЛ в бюджет. Данный порядок противоречит налоговому законодательству. А это значит, что пункт договора, содержащий такое условие, будет считаться ничтожным.

Кстати, про договор с физическим лицом. С поставщиком надо заключить письменный договор купли-продажи. И сделка с физлицом не является исключением. Но для этого вовсе не обязательно оформлять типовой контракт на несколько листов. Достаточно будет подписать совместный акт. Такая форма договора тоже устроит контролеров. Ведь один документ, на котором есть подписи обеих сторон сделки, это и есть доказательство договоренности между ними. Об этом сказано в пункте 2 статьи 434 ГК РФ.

Такой акт послужит вам заодно и первичкой. Ведь расходы в налоговом учете обязательно должны быть документально подтверждены. Этого требует пункт 1 статьи 252 НК РФ. Впрочем, как и затраты в бухучете (ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Чтобы разработать форму документа, за основу можно взять, к примеру, закупочный акт. Это готовая форма № ОП-5 , утвержденная постановлением Госкомстата России от 25 декабря 1998 г. № 132 . И немного ее преобразовать. Прежде всего, помните, что акт будет считаться первичкой, только если в нем будут все обязательные реквизиты (1). А прописаны они в части 2 статьи 9 Федерального закона № 402-ФЗ.

Теперь можно удалить лишнее. Так называемую шапку в правом верхнем углу акта. Смело убирайте коды ОКПО и ОКДП. Полностью можно вырезать сведения о госрегистрации предпринимателя. Ведь товары вы закупаете у обычного физлица. Не потребуется вам информация и о подсобном хозяйстве.

Как мы выяснили, НДФЛ с доходов поставщика вам удерживать не придется. Значит, соответствующие строки явно будут не к месту. Их можно тоже удалить.

Не лишними будут сведения о том, что продавец передал вам товары. А вы в свою очередь их получили и оплатили (3). Так и у вас, и у вашего контрагента будет наглядное доказательство данного факта. К тому же содержание операции, ее суть, является одним из обязательных реквизитов первички. Получившуюся в результате форму обязательно утвердите в учетной политике компании (п. 4 ПБУ 1/2008).

Физлицо оказывает организации услуги

Допустим, ваша компания пользуется услугами гражданина. А он за это получает определенное вознаграждение. Тогда с этой суммы вам нужно удержать и, следовательно, уплатить в бюджет НДФЛ (подп. 6 п. 1 ст. 208 , ст. 209 НК РФ). Дело в том, что в данном случае организация является налоговым агентом и должна удержать налог. Причем его надо перечислить в бюджет по месту учета самой компании.

А где живет гражданин, значения не имеет. Такое разъяснение содержится, к примеру, в письме Минфина России от 17 ноября 2011 г. № 03-04-06/8-310.

Чиновники рассмотрели такую ситуацию. Компания арендует помещения у физлиц, которые не являются ни ее работниками, ни индивидуальными предпринимателями Арендованные помещения организация оформила как обособленные подразделения. А раз налоговым агентом признается компания, то и налог с доходов в виде арендной платы она должна перечислить в бюджет по месту своего учета (п. 7 ст. 226 НК РФ).

Аналогичные выводы содержатся в письме Минфина России от 16 августа 2013 г. № 03-04-06/33598 . Компания, арендующая офис у физлица, должна сама удерживать и перечислять НДФЛ в бюджет. Другое дело, если гражданин зарегистрирован как индивидуальный предприниматель. В таком случае платить налоги будет он сам.

На практике бывает, что арендодатель-физлицо прописывает в договоре условие, что он самостоятельно будет платить НДФЛ в бюджет. Или письменно сообщает об этом арендатору после заключения контракта.

Однако даже в таких ситуациях контролеры считают, что компания признается налоговым агентом. Пояснения на эту тему дали в Минфине России (письмо от 27 февраля 2013 г. № 03-04-06/5601). Очевидно, что безопаснее для вас будет все же удерживать налог и перечислять его в бюджет.

Часто арендатор возмещает собственнику помещения стоимость коммуналки каждый месяц. С этих сумм удерживать НДФЛ не надо. Ведь фактически арендатор не получает никакой выгоды для себя.

Исключение – когда в договоре прописано условие об оплате коммунальных услуг, размер которых не зависит от их фактического использования. В таком случае у физлица уже возникает доход, подпадающий под НДФЛ. Такого мнения придерживаются представители Минфина России в письме от 17 апреля 2013 г. № 03-04-06/12985.

Обратите внимание: оплата организацией-арендатором содержания и текущего ремонта нежилого помещения – это доход физлица. С него надо исчислить и удержать НДФЛ.

Нередко, отправляя сотрудников в длительные командировки, компания арендует для них квартиры. При этом в стоимость аренды коммунальные платежи не включены. Их сотрудники оплачивают по отдельным квитанциям. А после организация возмещает им расходы. В этом случае НДФЛ вам надо будет удержать не у физлица, который сдает квартиру, а у самого вашего работника. Ведь коммунальные платежи в этом случае считаются доходом сотрудника, полученным в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ).

То же самое, если арендная плата включает стоимость парковки, охраны, Интернета и телевидения. Оплату таких услуг чиновники расценивают как доходы работника (письмо Минфина России от 26 августа 2013 г. № 03-04-06/34883).

Вопрос

В договорах гражданско-правовых с Физ. лицами нужно прописывать в том числе НДФЛ, Нужно ли прописывать суммы перечислении в ФФОМС и ПФР? и чем руководствоваться? И можно не писать? Чем руководствоваться?

Ответ

Действующим законодательством не установлена такая обязанность.

Данные суммы можно не прописывать, так как вне зависимости от того указаны они в договоре или нет, заказчик обязан перечислить страховые взносы и удержать НДФЛ.

На выплаты по гражданско-правовым договорам нужно начислить страховые взносы на обязательное медицинское и пенсионное страхование (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Страховые взносы на случай временной нетрудоспособности и в связи с материнством на данные выплаты не начисляются, если это не предусмотрено договором (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Также необходимо удерживать НДФЛ (пп. 6 п. 1 ст. 208 и п. 1 ст. 210 НК РФ).

1. Ситуация: Облагаются ли НДФЛ выплаты гражданам по гражданско-правовым договорам

«С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом (подп. 6 п. 1 ст. 208 НК РФ, ст. 226 НК РФ, письма Минфина России от 13 января 2014 г. № 03-04-06/360 и от 7 ноября 2011 г. № 03-04-06/3-298).

И даже если в договоре предусмотреть, что НДФЛ платит сам гражданин, от обязанностей налогового агента организация не освобождается. Такие условия договора ничтожны* (ст. 168 ГК РФ, письмо Минфина России от 9 марта 2016 г. № 03-04-05/12891).

Налог удержите с выплат как резидентам, так и нерезидентам. При этом НДФЛ с выплат по гражданско-правовому договору исполнителю-резиденту удержите, если он получил доход как из источников в РФ, так и из источников за пределами России. НДФЛ с выплат нерезидентам за выполнение работ (оказание услуг) нужно удерживать, только если гражданин получил доход из источников в РФ. Если же доход получен нерезидентом из источников за пределами России, НДФЛ не удерживайте. Такие правила установлены статьей 209 Налогового кодекса РФ.

2. Ситуация: Облагаются ли страховыми взносами выплаты гражданам по гражданско-правовым договорам

«Независимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское)страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений*. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и договорам о передаче авторских прав. Взносы на обязательное социальное страхование не начисляйте (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).